Notre point de vue sur le CIR : que penser de son efficacité ?

Le dernier rapport de la CNEPI contient de très nombreuses informations et analyses :

- mesure de l’efficacité du dispositif selon différents indicateurs et selon les types d’organismes qui en bénéficient,

- comparaison avec d’autres pays ayant ou non un dispositif similaire pour en déduire l’effet incitatif du CIR,

- cartographie et évolution des entreprises bénéficiaires,

- impact de la mesure de 2008 sur l’effort R&D,

Nous avons sélectionné les analyses qui nous semblent les plus marquantes.

Les médias se sont focalisés sur un certain nombre de points considérés comme négatifs : dispositif accaparé par les grands groupes, ne favorisant pas l’innovation ou la R&D par rapport à d’autres pays n’ayant pas de dispositif fiscal incitatif, n’attirant pas suffisamment les entreprises étrangères. Nous souhaitons apporter une lecture différente.

Eléments clés du chapitre 1 – Présentation du dispositif et de son évolution

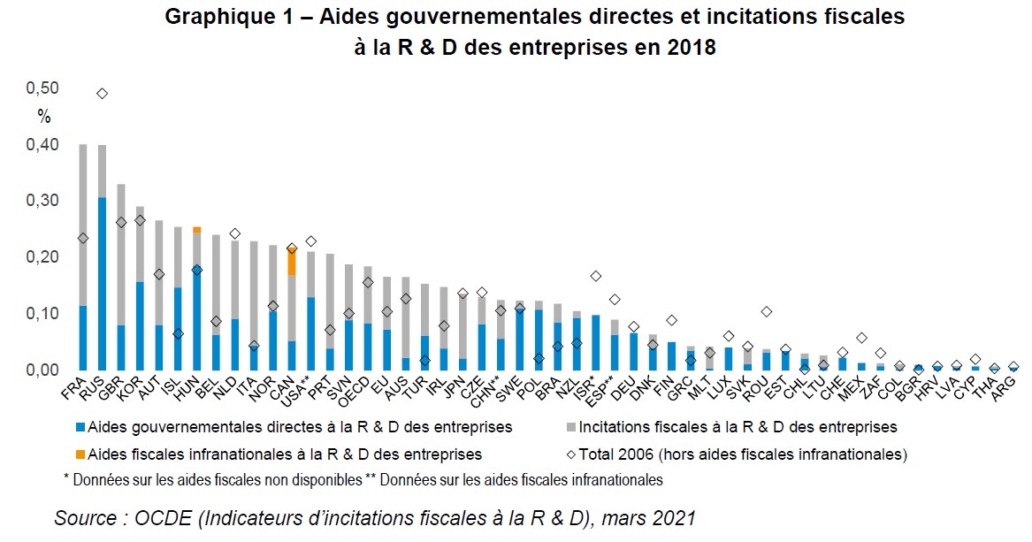

a. Un des dispositifs fiscaux les plus avantageux au monde

De tous les pays de l’OCDE, le crédit impôt recherche (CIR) en France est l’aide fiscale la plus généreuse destinée à la R&D. Le poids des aides R&D par rapport au PIB y est le plus élevé (voir graphique 1). En se focalisant uniquement sur les aides fiscales, la France apparaît en tête du classement avec un ratio de 0,29% du PIB et devance le Royaume-Uni (0,25%), l’Autriche (0.18%), l’Italie (0,18%) et la Belgique (0,18%).

Rappelons que chaque année l’ANRT publie son étude sur le coût international du chercheur, c’est l’occasion pour l’association, de souligner combien le CIR permet d’abaisser le coût de la recherche en France et de préserver l’attractivité du territoire dans un contexte international concurrentiel.

b. Distribution du CIR par secteur et par taille d’entreprises

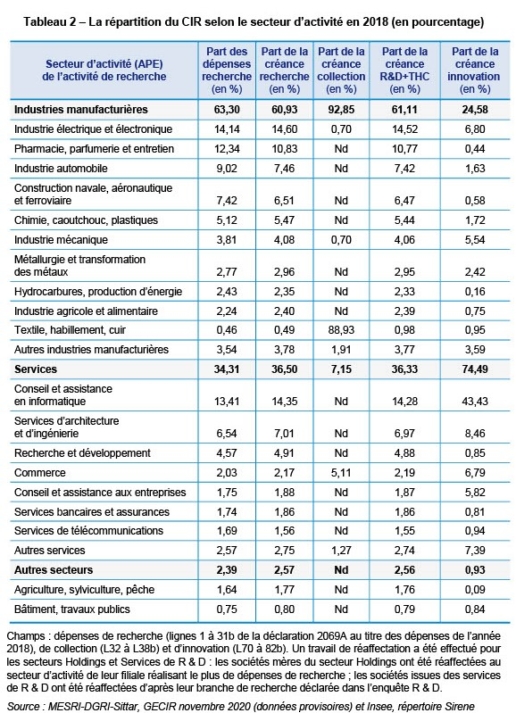

Une étude sur la distribution du CIR par rapport au secteur d’activité montre qu’en 2018, environ 60% du CIR était attribué aux entreprises de l’industrie manufacturière. Les entreprises bénéficiant le plus de la créance recherche sont celles de l’industrie électrique et électronique (14,6%) puis de l’industrie pharmaceutique, de la parfumerie et de l’entretien (10,8%). 37% du CIR sont attribués aux entreprises de services : le conseil et assistance en informatique y est le secteur le plus représenté avec 14,3% de la créance recherche.

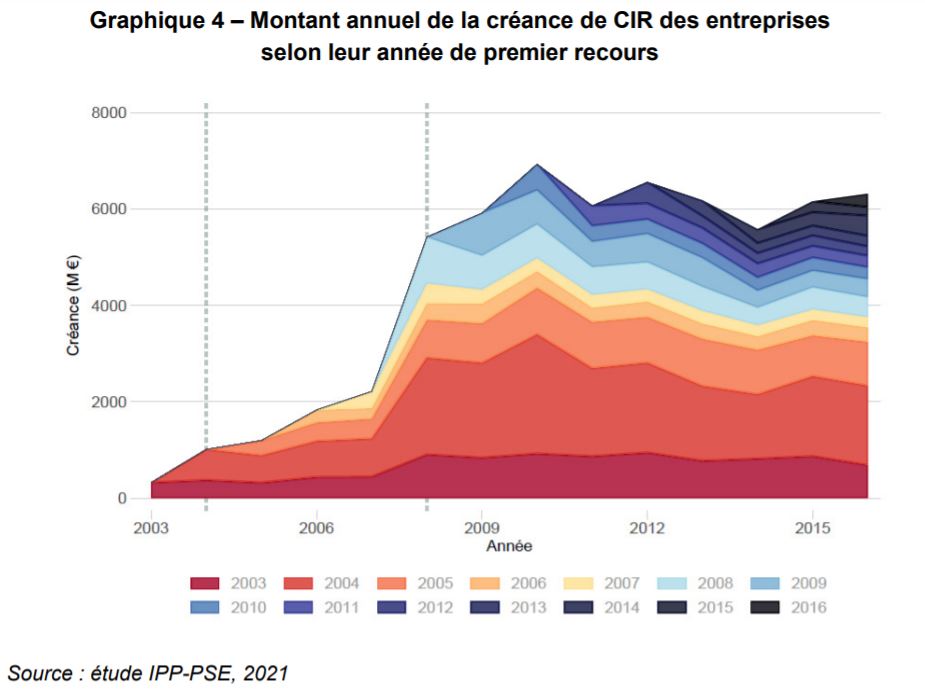

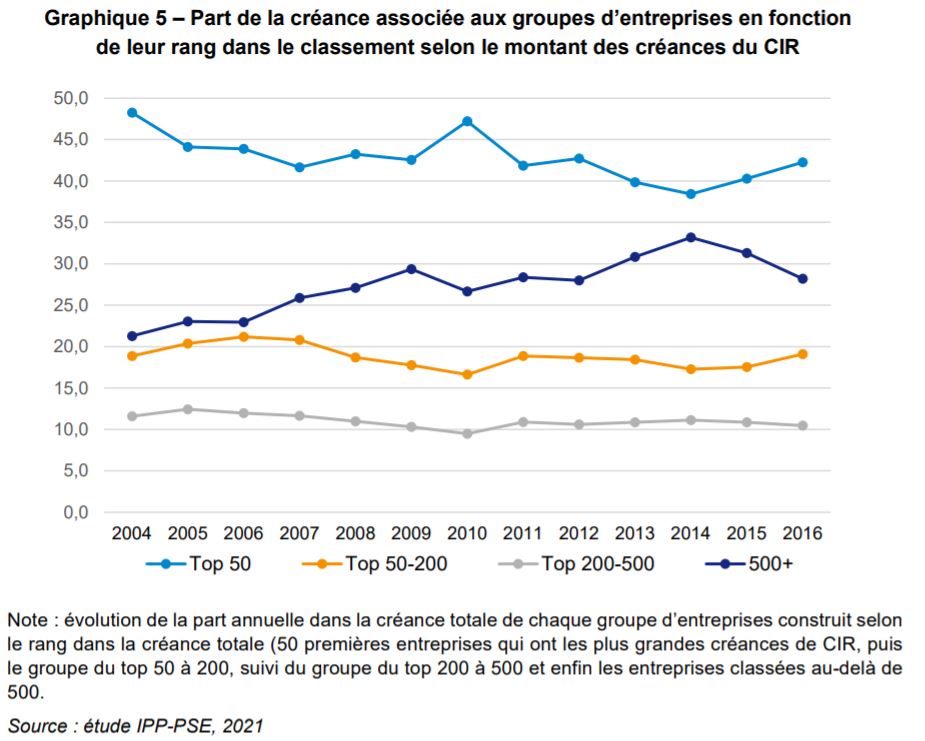

Si l’étude souligne sans surprise que les grandes entreprises (+5000 salariés), avec la nouvelle définition de la Loi de modernisation de l’économie, représentent 45,8 % de la créance de CIR 2018, elle montre aussi une entrée précoce dans le CIR : 2/3 de la créance 2016 est due à des entreprises qui bénéficiaient déjà du CIR avant sa réforme de 2008. Il s’agit essentiellement de sociétés de grande taille. Pour celles entrées dans le dispositif plus tardivement, elles sont jeunes, plus petites, et dynamiques, d’où la difficulté pour la CNEPI d’imputer ce dynamisme, classique pour des start-ups, au CIR.

Autre évolution intéressante : la part du groupe des sociétés bénéficiant le plus du CIR s’est érodée dans le temps au profit du groupe des entreprises ayant les plus faibles créances, signe que les petites entreprises sont entrées en masse dans le dispositif.

NOTRE AVIS

Le procès fait aux grands groupes de s’accaparer le CIR est plus une conséquence du système de recherche privé français, où les grandes sociétés représentent la moitié de l’effectif de chercheurs du privé selon le Ministère de la recherche (MESRI), ce qui est cohérent avec la répartition de la créance de CIR. D’autre part, l’effet de la mesure de 2008 qui a vu le coût du CIR augmenter significativement, se traduit par une entrée en nombre des PME dans le dispositif (cf. graphique 4). Sans cette modification du CIR qui a vu le rapport bénéfice vs. coût de sa mise en place devenir profitable, ce phénomène aurait-il été observé ? On peut en douter. La réforme du CIR de 2008 a donc eu un effet d’attractivité pour les PME.

Eléments clés du chapitre 2 – Le CIR et les performances des entreprises en France

a. Des effets positifs du CIR sur des indicateurs de performance

L’étude, qui s’est focalisée sur des secteurs intensifs en CIR, cherche à identifier les effets du CIR sur les performances des entreprises qui sont entrées dans le dispositif avant la réforme de 2008. Dans le cadre d’une étude menée jusqu’à 2016, les résultats montrent que l’utilisation du CIR est liée à une augmentation de l’effort en R&D, une augmentation de la probabilité de déposer un brevet et une augmentation du taux d’investissement corporel. De plus, l’étude note une corrélation positive entre le CIR et l’augmentation du chiffre d’affaires. Le CIR engendrerait une hausse d’environ 15% des ventes.

Autre effet positif observé : l’emploi salarié (pas uniquement l’emploi des fonctions R&D) augmente consécutivement à la créance de CIR, ce qui va à l’encontre des propos que l’on entend souvent, y compris dans l’hémicycle de l’Assemblée Nationale, au sujet d’entreprises qui bénéficieraient indument du CIR alors qu’elles délocalisent leurs activités à l’étranger.

b. Des effets positifs sur les petites structures, non avérés sur les grands groupes

L’étude a également identifié des effets notables par rapport à la taille des entreprises. Les entreprises de taille modeste sont généralement beaucoup plus sensibles aux contraintes financières. Ainsi, l’analyse distingue les grandes entreprises (ETI, grandes entreprises) des sociétés de taille modeste (microentreprises, PME). De manière générale, l’étude a révélé des impacts positifs sur les entreprises de taille modeste mais pas d’effet significatif sur les grandes entreprises. Plusieurs conclusions ont été tirées :

- Le CIR est lié à une baisse significative du taux d’imposition pour toutes les entreprises. Cependant l’effet est d’autant plus notable pour les microentreprises et les PME, et pour les entreprises entrées dans le dispositif après 2008.

- Concernant les entreprises entrées dans le dispositif avant 2008, les sociétés de taille modeste montrent une augmentation de performance économique (chiffre d’affaires et investissement corporel) sous l’effet des créances du CIR additionnelles dont elles ont bénéficié depuis 2008. Il n’y a pas d’impact notable pour les ETI et grandes entreprises.

- Concernant les entreprises entrées dans le dispositif depuis 2008, l’analyse identifie des gains de performance économique (chiffre d’affaires, effort d’investissement). Cependant, les résultats sont caractéristiques d’entreprises relativement jeunes et une analyse causale doit être menée afin de prouver la relation avec le CIR.

Finalement, l’étude montre une corrélation positive entre intensité en effort R&D et recours au CIR contrastant avec le manque des effets causaux du dispositif sur l’intensité en R&D.

NOTRE AVIS

Un autre rapport publié par l’Institut de Recherches Économiques et Fiscales (IREF) le 18 juin 2021 dresse un bilan différent du CIR : se basant sur plusieurs études scientifiques au sujet du dispositif, il met en avant que

un euro de CIR génère entre 1,1 et 1,5 € de dépense de R&D supplémentaire pour les entreprises. La réforme de 2008 a eu ici un impact bien réel : en l’absence de réforme, les dépenses de R&D des entreprises auraient baissé de 7 % entre 2007 et 2009, mais avec la réforme sont supérieures de 23 % à ce qu’elles auraient été sans. Sur la période 2010-2016, le différentiel de dépenses de R&D engendré par la réforme oscille entre 30 et 34 %.

Si le rapport de la CNEPI conclut à la faiblesse d’effet d’entraînement du CIR, on peut penser que la situation n’aurait pas été la même sans les évolutions majeures de 2008.

Eléments clés du chapitre 3 – Le CIR et la localisation de la R&D des multinationales

a. Baisse de la part de la France dans l’investissement R&D mondial mais stabilité de sa position

La part des investissements R&D de la France au niveau mondial a baissé de 6,8 % en 2005 à 4,8 % en 2019, cela s’explique aussi par l’explosion des dépenses observée en Asie et notamment en Chine. Car sur la période, la France demeure au 5ème rang mondial. Les Etats-Unis ont difficilement résisté, en maintenant leur poids dans la R&D mondial à 40%.

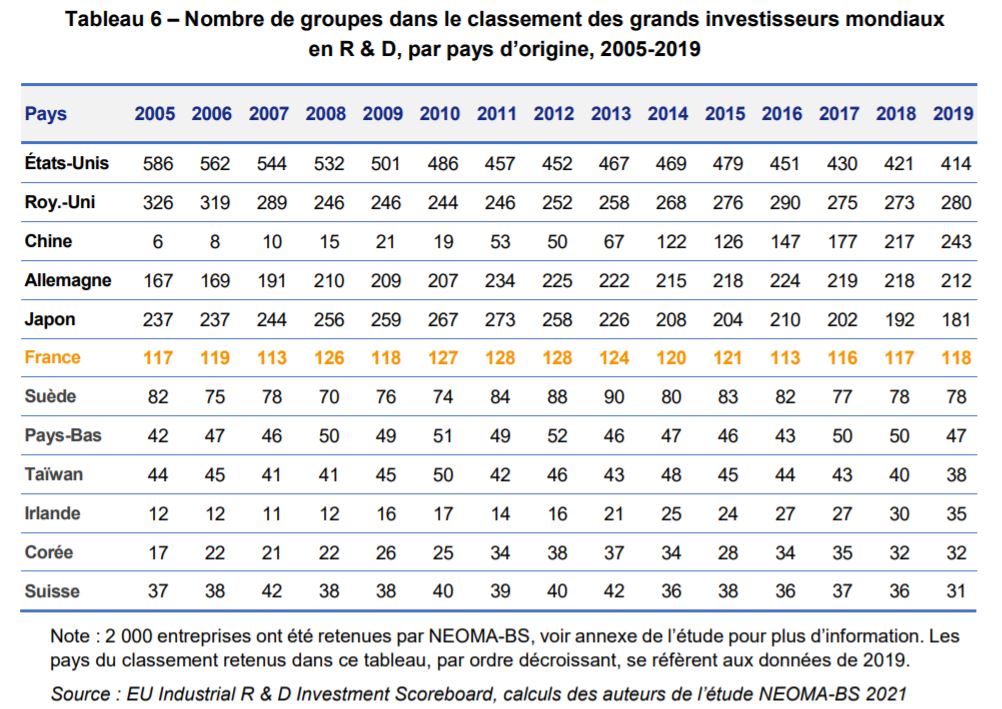

b. Stabilité du nombre de sociétés françaises investissant le plus en R&D

Depuis 2005, la France a maintenu au minimum 117 groupes de sociétés investissant en R&D de manière importante entre 2005 et 2019. A l’inverse, le nombre de sociétés des Etats-Unis, du Japon, ou encore du Royaume-Uni a fortement chuté entre les deux années, alors que l’Allemagne a évolué à la hausse, tout comme la Chine, qui plaçait 6 groupes en 2005, et 243 en 2016.

Notons que le CIR n’a pas vocation à uniquement récompenser les entreprises françaises mais aussi les entreprises étrangères implantées en France.

c. Prédominance des groupes français en France et attractivité du site France

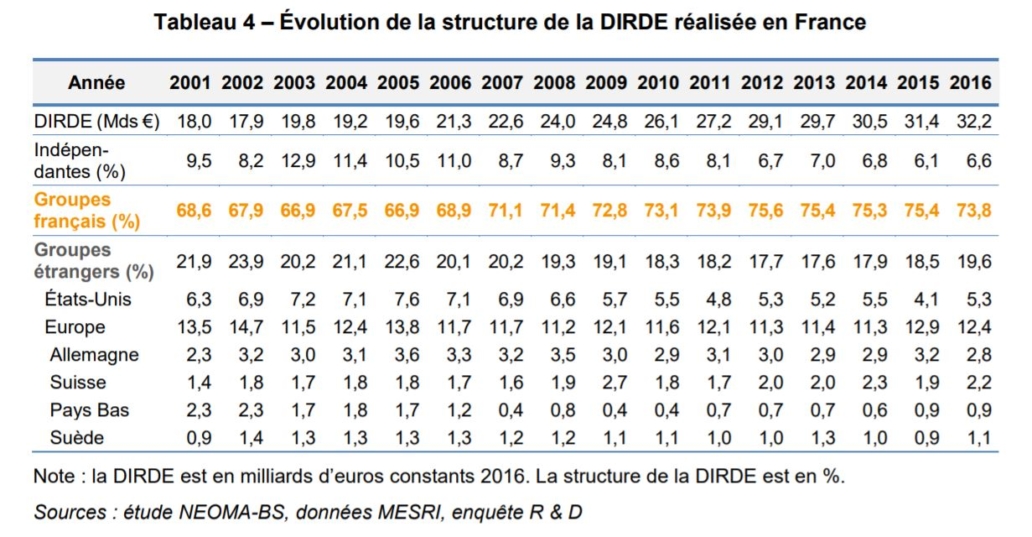

Les groupes français représentent la majeure partie des dépenses de R&D des entreprises en France. En 2016, leurs dépenses R&D s’élevaient à 23,7 milliards d’euros sur 32,2 milliards du total des dépenses de R&D des entreprises. Les groupes étrangers investissent en France 6,3 milliards d’euros, soit une part de 20% des dépenses internes des entreprises en France (DIRDE).

Entreprises françaises et étrangères n’ont pas eu la même stratégie de localisation de leurs dépenses. Les entreprises françaises ont principalement privilégié l’hexagone pour leurs investissements R&D, ce qui contraste avec la localisation de leurs sites de production.

Sur la période 2000-2016, la croissance de la R&D des entreprises étrangères en France a été plus faible que celle des entreprises françaises (voir tableau 4). Une analyse détaillée des résultats par zones géographiques montre la prééminence des groupes de l’Europe (12% de la DIRDE en 2016) et de l’Amérique du Nord (6% de la DIRDE en 2016). Si les groupes des États-Unis restent les premiers investisseurs étrangers en R&D en France, ils n’ont pas augmenté leur présence depuis les années 2000. Leurs investissements en R&D représentent 5,3 % de la DIRDE en France, suivis par les groupes allemands et suisses.

Ce phénomène peut également s’expliquer par la perte d’attractivité de la France en termes de localisation de la R&D pour les groupes étrangers. En prenant l’exemple des groupes originaires des États-Unis, ces groupes ont délaissé la France, le Japon et l’Amérique latine pour investir davantage en Chine et dans les pays moins avancés, leur permettant de bénéficier de talents à faibles salaires et de marchés de très grande taille au dynamisme commercial sans pareil. Quant à la position de la France comme pays d’accueil pour les activités de R&D des multinationales étrangères, elle a dans l’ensemble plutôt baissé, comme le montrent notamment les données sur les dépenses de R&D des groupes américains à l’étranger. Mais les auteurs n’excluent pas que la baisse eut été plus importante sans le CIR. Notons enfin que plusieurs études placent la France depuis 2 ans à la première place en termes de localisations de centres R&D en Europe.

L’étude souligne que les aides publiques à la R&D ne sont pas le principal facteur de localisation pour les activités de R&D des firmes multinationales. Pour autant, au cours des 18 entretiens menés par les auteurs avec des responsables financiers ou R&D, il a été affirmé que l’exonération fiscale permise par le CIR représente une part non négligeable du budget R&D, et l’accès aux aides à la R&D est présenté comme une condition sine qua non à la réalisation de projets de nouveau site.

d. Les groupes français sous-traitent leur R&D de manière dynamique à l’étranger

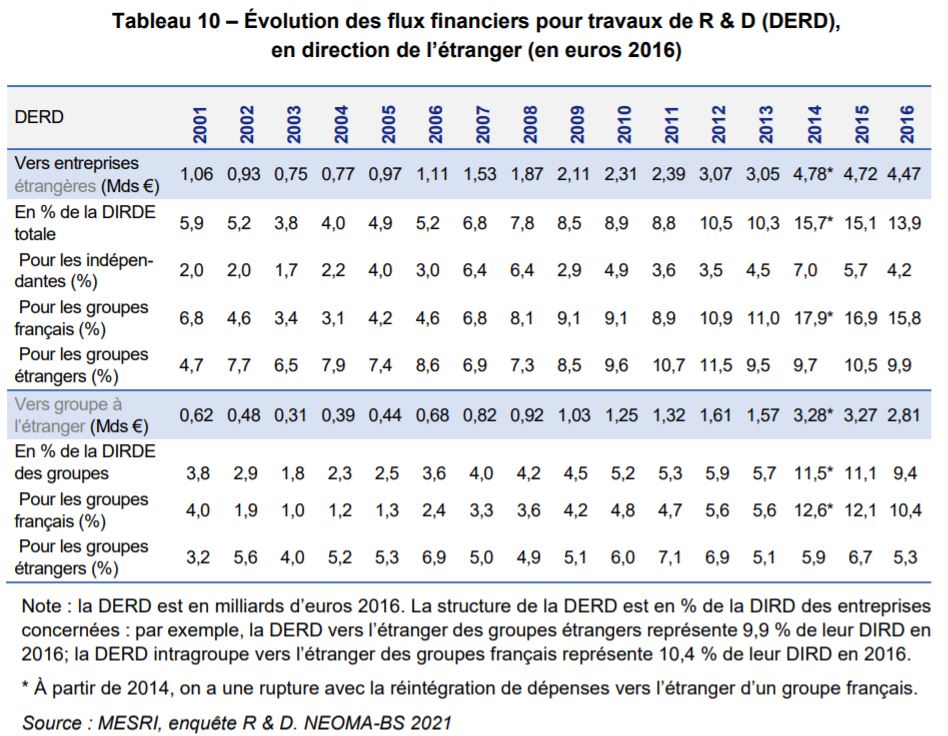

Finalement, l’étude montre que les dépenses de sous-traitance de R&D des entreprises de France vers l’étranger augmentent fortement (voir tableau 5). La part de la DERD (sous-traitance des activités de R&D) rapportée à leur dépense intérieure de R&D des entreprises est passée de 6,8% en 2001 à 15,8% 2016. Depuis 2006, les activités de R&D sous-traitées à l’étranger ont augmenté beaucoup plus rapidement que les activités R&D sous-traitées en France (voir tableau 10). Si la part de la DERD réalisée à l’étranger augmente pour toutes les catégories d’entreprises, il est important de souligner que cette augmentation est d’autant plus significative pour les groupes français.

A date, très peu de sociétés ont internationalisé leurs activités R&D. L’étude Neoma précise que le risque de basculement des activités R&D à l’étranger est limité et concernerait uniquement les sociétés dont les inventions sont déjà en majeure partie développées à l’étranger, comme Sanofi ou Saint-Gobain.

NOTRE AVIS

L’attractivité contestée de la France et l’absence d’impact direct du CIR sur l’implémentation de centres R&D soulignés dans les médias nous parait relative : dans le détail, les interviews menés dans le cadre des études pour la CNEPI ont souligné en premier lieu un écosystème favorable comme déterminant à investir en R&D, mais aussi l’importance des aides publiques dont le CIR. Le poids de ces aides peut donc être primordial dans la prise de décision pour implanter des centres R&D en France. Cela est confirmé par exemple par un sondage récent dans lequel 62 % des dirigeants considèrent le soutien à l’innovation comme prioritaire.

L’attractivité relative de la France va aussi à contre-courant des observations de ces dernières années (le rapport CNEPI utilise des données qui s’arrêtent à 2018). Récemment, un classement a positionné encore cette année la France au 1er rang européen en termes d’implantation de centres R&D. Des plateaux TV ont souligné l’absence d’implantations de centres R&D des « GAFA » en France. Surprenant, quand on sait que Google a ouvert un centre R&D dans l’IA à Paris en 2018, que Facebook a doublé son équipe R&D en IA en 2018 à Paris aussi, ou que Huawei multiplie les investissements R&D en France depuis plusieurs années et va ouvrir sa première usine en Europe en Alsace.

Un dernier élément souvent mentionné par des observateurs comme entravant la capacité d’innovation en France, est la lourdeur des impôts de production. C’est ce qu’affirmait Eric Woerth dans l’Express du 10 juin, c’est ce qu’observe aussi le rapport de l’IREF en préconisant de baisser les prélèvements sur les entreprises. Cette baisse de la fiscalité, associée au CIR pourrait permettre de faciliter l’innovation et d’atteindre enfin les 3% de dépenses de R&D au regard du PIB.

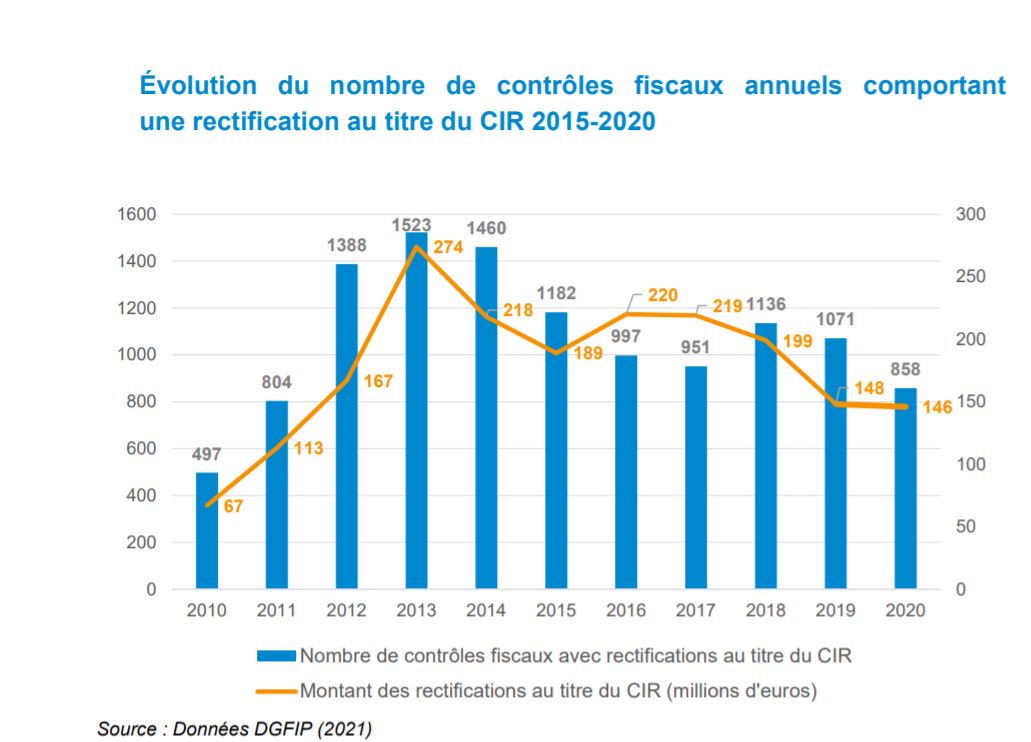

Eléments clés des annexes – L’impact des contrôles a posteriori (étude sur 1010 entreprises contrôlées, dont 256 avec avis défavorables)

Les analyses menées mettent en avant que les contrôles sont associés à une baisse du recours au CIR : diminution du montant déclaré, et sortie du dispositif accrue. Ce dernier effet d’éviction n’est toutefois observé que lors d’avis défavorables des experts du ministère de la recherche (MESRI). Plus surprenant, les auteurs décrivent qu’ils ne décèlent pas d’effet des avis défavorables sur les performances des entreprises ou sur leurs efforts en R&D.

Depuis 2011, les interventions des experts du MESRI se sont conclut par des avis défavorables entre 16% et 28% selon les années, alors que ce chiffre était de l’ordre de 10% entre 2008 et 2010.

L’étude met en avant une caractéristique des sociétés étudiées par rapport à d’autres entreprises : elles ont un taux d’imposition « négatif ». Les auteurs sous-entendent que l’administration cible plutôt ces entreprises pour ses contrôles. D’autres facteurs sont aussi avancés par les auteurs comme déterminant le déclenchement d’un contrôle : la grande taille de l’entreprise, l’importance de sa créance fiscale, et le recours ou non à un cabinet de conseil (les auteurs mentionnent que certains cabinets de conseil avaient des comportements abusifs il y a plusieurs années).

D’autre part, les avis défavorables se sont plutôt portés sur des sociétés ayant une faible part de personnel scientifique, et des faibles créances de CIR (les sociétés à forte créance s’organisent en général bien pour la sécuriser).

NOTRE AVIS

Les données officielles sur les contrôles fiscaux relatifs au CIR sont assez rares pour que la présence du graphique ci-dessus soit saluée. On constate que le nombre de rectifications a été très fort sur les années 2012 à 2014, contrairement à ce qu’affirmait à l’époque l’administration malgré le ressenti des experts CIR qui voyaient les contrôles se multiplier.

Les montants rectifiés ont tendance à baisser depuis 2016, signe d’une meilleure appropriation de la démarche CIR par les entreprises, ou que les contrôles de ces années n’ont pas encore débuté ou ne sont pas clôturés ?

Quelle conclusion ?

Au-delà des critiques affichées du CIR sur son manque d’efficacité, son objectif est avant tout de permettre à la France d’accroitre son effort de recherche à 3% du PIB (il était de 2,2% en 2018 en incluant les administrations, mais en hausse de 1,6%/an entre 2008 et 2018 grâce aux entreprises, alors que le PIB n’augmentait que de 0,9%/an). L’état de la recherche privée aurait été certainement plus pénalisé sans un système aussi incitatif que le CIR.

Contrairement au premier rapport de la CNEPI sorti en 2019 qui concluait plutôt à un effet de levier sur les dépenses de R&D, la publicité qui a été faite de ce rapport a été négative pour le CIR, donnant des arguments aux détracteurs du dispositif pour le remodeler, ou limiter le poids des grandes entreprises dans la créance (argument réitéré à chaque projet de loi de finance par certains députés), qui ne se sont pas privés d’y faire référence dans les débats de la Commission des finances à l’Assemblée Nationale pour donner plus de poids à leurs amendements.

A tel point que même le rapporteur de la Commission (Laurent Saint-Martin) dont on connait la volonté de retoucher le dispositif, s’est senti obligé de prendre la défense du CIR, aux côtés d’Eric Woerth (président de la commission) et d’Olivier Dussopt (ministre délégué).

Insights liés