Cette publication a été co-rédigée avec Nicolas Lepitre, Analyste.

La crise du COVID-19, et l’immobilisation des véhicules qui s’en est suivie, invite à repenser la mobilité de demain. Pour les assureurs, cela peut être l’occasion de ré-évaluer les opportunités autour des assurances connectées ainsi que de questionner une possible évolution vers un modèle plus large de plateforme de services autour de la mobilité. Engager cette révolution est vital pour ces assurances qui ont abordé la crise avec un bilan fragile questionnant leur solvabilité. L’assurance télématique pourrait s’inscrire comme un relais de croissance majeur pour les assureurs. Cette piste semble d’autant plus envisageable qu’elle s’inscrit à la suite de la mutation actuelle du secteur automobile vers le véhicule connecté.

A l’aube d’une nouvelle ère pour l’assurance auto connectée en France ?

L’évolution vers le tout numérique et plus récemment le développement de l’IoT [1] sont en train de façonner nos sociétés, nos usages et nos modes de consommation.

Ces bouleversements ont engendré de profondes révolutions au sein du secteur automobile et par ricochet, dans le secteur de l’Assurance.

Pour l’industrie automobile, cette révolution se caractérise par une rupture technologique liée à l’électrification rapide du parc automobile impulsée par la montée en puissance de nouveaux acteurs comme TESLA ou de nouveaux constructeurs chinois. Ce phénomène est concomitant à l’avènement du véhicule connecté, en voie de démocratisation et qui est désormais le standard pour la majorité des véhicules neufs.

Anticipant ce mouvement, les assureurs ont lancé il y a quelques années de nouvelles offres d’assurances connectées de type PHYD (Pay How You Drive).

Mais ces offres d’assurance auto connectées n’ont pas eu le succès escompté sur un marché français encore trop peu mature et aux tarifs particulièrement bas. L’absence de bénéfices significatifs, notamment en termes de prix, et la réticence des clients à partager leurs données en sont les raisons majeures. Cependant, avec l’avènement du véhicule connecté, la banalisation de l’IoT dans notre quotidien, et l’évolution des comportements des clients vers davantage de service « à l’usage », n’est-on pas à l’orée d’une nouvelle opportunité ?

Finalement, quel avenir pour l’assurance auto connecté en France dans les années à venir ?

L’assurance automobile connectée PHYD : comment cela fonctionne-t-il ?

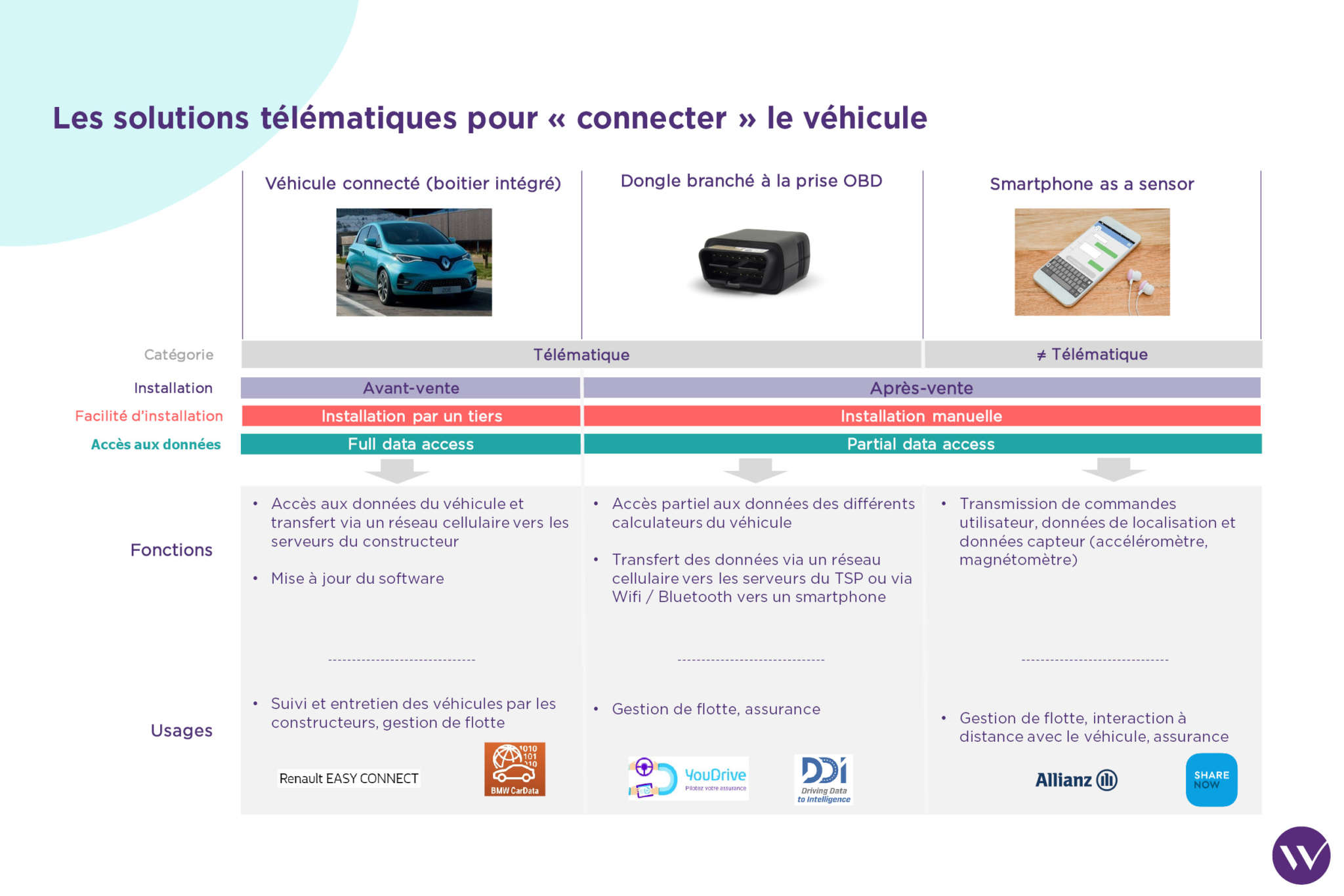

Pour les clients, l’offre PHYD repose sur l’évaluation du comportement de conduite en fonction de données remontées par une solution télématique (accélérations, freinages, vitesse en courbe…). On peut distinguer 3 types de solutions :

- Le dongle est la solution télématique privilégiée aujourd’hui. Il s’agit d’un boitier branché sur la prise OBD du véhicule qui transmet les données soit par le réseau cellulaire soit par Bluetooth. Cette solution fiable et précise permet d’équiper, en après-vente, tous types de véhicules mais s’avère coûteuse pour l’assureur.

- Le smartphone as a sensor est une solution alternative et plutôt marginale. Il s’agit d’utiliser les capacités même du smartphone (GPS, accéléromètre…) pour mesurer les données nécessaires à l’analyse du comportement au volant. Les données remontées souffrent en revanche d’une trop faible qualité (limites de précision et de fiabilité dans la collecte des données directement lié à l’usage du spartphone) pour évaluer, de manière précise et continue, le comportement de conduite des usagers.

- Enfin le véhicule connecté est indiscutablement la solution d’avenir puisqu’il permet de collecter un large spectre de données depuis le véhicule (télémétrie, comportement de conduite) avec un niveau de précision élevé et sans nécessité d’équipement additionnel. Si à terme cette solution devrait être la plus efficace et la plus viable économiquement, l’écosystème et le modèle économique encadrant le partage de ces données par les constructeurs avec des tiers tels que des assureurs doivent encore être affinées. La maturation du cadre juridique et économique lié à l’usage du véhicule connecté devrait cependant prendre encore quelques années.

Les nouvelles générations et les véhicules connectés : détonateurs de l’assurance PHYD ?

Pour les assureurs, proposer une offre Pay How You Drive permet de répondre à de multiples enjeux : en premier lieu, il s’agit de prévenir les risques et limiter les sinistres, notamment pour les conducteurs novices ayant un taux d’accidentologie plus élevé. Pour ce faire, l’assurance PHYD leur permet de réduire leur surprime en cas de comportement de conduite vertueux, analysé en fonction des données remontées. Concentrer ses efforts sur une population jeune et largement digitalisée est aussi l’occasion de proposer un ensemble de nouveaux services annexes au-delà de l’assurance pure du véhicule. Enfin, c’est l’opportunité de mettre un pied dans l’univers des services connectés liés à IoT, et de faire évoluer l’offre de l’assureur avec les habitudes et les pratiques de la nouvelle génération.

On assiste également ces dernières années à une révolution sans précèdent du secteur automobile autour de la télématique, de l’électrification du parc ou encore de la voiture autonome. Parmi ces révolutions, celle de la voiture connectée est la plus avancée. Aujourd’hui, 98% des véhicules neufs sont connectés et 22% des véhicules particuliers en circulation le sont. En 2025, notre cabinet estime que ce sera le cas de 73% des véhicules en circulation en France [2].

Il va sans dire que cette révolution automobile aura un impact direct sur l’assurance automobile connectée telle qu’on la connait aujourd’hui, le véhicule connecté devenant la solution télématique de référence. On observe d’ores et déjà un certain nombre de rapprochements afin de faciliter le partage de la donnée entre acteurs de cet écosystème automobile.

Comment se structure le marché français de l'assurance PHYD aujourd'hui ?

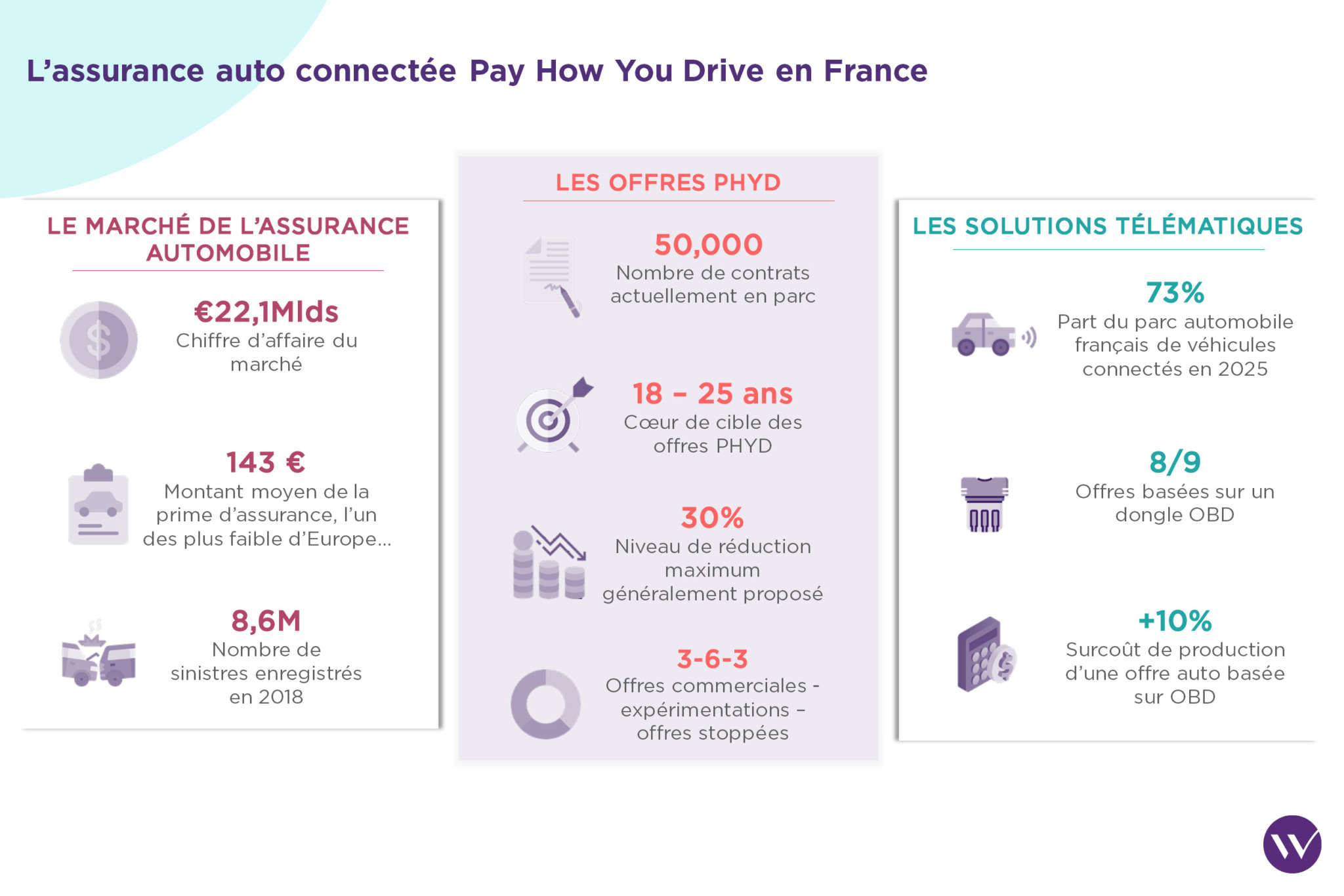

Le marché français de l’assurance automobile connectée a connu un démarrage compliqué à l’inverse d’autres marchés voisins. On dénombre en effet moins de 50,000 contrats souscrits en France à fin 2019 contre plus de 5 millions en Italie qui fait à ce titre figure d’exemple. Cela s’explique essentiellement par le faible coût des assurances automobiles- parmi le plus bas d’Europe – notamment pour les jeunes conducteurs (en moyenne 143€ en France contre 430€ en Italie) [3]. L’augmentation pressentie des tarifs en 2016 n’a pas eu lieu, et n’a donc pas été le déclencheur attendu sur le marché. Les Français sont également plus réticents à partager leurs données.

La stratégie des assureurs est restée prudente sur ce nouveau marché, avec finalement 3 approches. compagnies et mutuelles ont lancé des offres commerciales basées sur une promesse de réduction, tels Direct Assurance avec YouDrive, mais avec un succès mitigé et même plusieurs retraits (Groupama, GMF…). Les grands acteurs mutualistes ont opté pour une approche expérimentale au long cours (MAIF, MACIF…). Enfin, aucun bancassureur n’a pour le moment investi ce marché.

Quelles leçons en tirer pour les assureurs ?

Si technologiquement, la solution dongle OBD a démontré sa fiabilité et sa simplicité d’usage (adopté par 8 des 9 acteurs que nous avons benchmarké), les tarifs de l’assurance auto structurellement bas sur le marché français limitent doublement le potentiel de telles offres (incitation tarifaire moins attractive notamment cannibalisée par d’autres leviers de réduction, surcoût significatif de production de l’offre lié au développement et à l’exploitation d’un parc de dongle). Contrairement à l’Italie, nous pouvons dire que la France sera passée « à côté » de la génération de l’assurance télématique « après-vente », la ligne d’horizon étant à présent l’accès aux données du véhicule connecté, le standard de demain.

Néanmoins, si le PHYD peine à démarrer en France, il démontre le potentiel lié au partage de la donnée du véhicule et l’ensemble des services qui en découlent et qui sont déjà commercialisés et expérimentés. Il dessine l’évolution possible du marché de l’assurance vers l’utilisation de la donnée et la plateformisation pour proposer de nouveaux services autour de l’univers connecté du client et de sa mobilité. La proposition de valeur des assureurs ne serait alors non plus centrée sur la gestion des sinistres mais sur un ensemble de services autour de la donnée. En s’orientant sur une approche de « Mobility as a Service », les assureurs ajouteront une valeur supplémentaire à leur gamme de produits, évitant de ce fait de se lancer dans une guerre des prix. La mobilité de demain est en pleine transformation, s’orientant vers une mobilité à l’usage. Le véritable enjeu pour les assurances est d’anticiper cette mutation. Cela passe par un apprentissage de la maîtrise de la donnée, et du développement de nouveaux services.

Sources et précisions :

[1] IOT: internet des objets: désigne l’interconnexion entre Internet et les objets, l’environnement, les lieux.

[2] Etude Statista Research Department , 4 mai 2016 : « Projection du nombre de voitures connectées en circulation en France de 2017 à 2022 »

[3] Deloitte,2016, « Etude européenne de l’assurance ».

Insights liés