L’ordonnance n° 2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique impose de dématérialiser vos factures (en utilisant un format structuré) et de transmettre les informations de e-reporting (achats et ventes) à l’administration fiscale selon un calendrier dépendant de la taille de votre entreprise (2024-2025-2026). Pour ce faire, les factures devront passer par une Plateforme de Dématérialisation Partenaire (PDP) ou par le Portail Public de Facturation (PPF) de l’Etat.

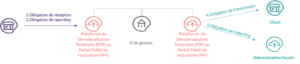

1. Quelles sont les nouvelles obligations et selon quel calendrier ?

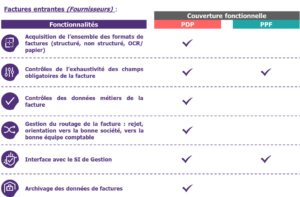

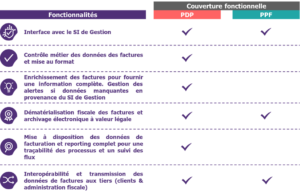

Pour les factures entrantes (fournisseurs) :

- Obligation de réception des factures : toutes les entreprises françaises devront être capables de recevoir et accepter leurs factures aux nouveaux formats structurés requis par d’administration fiscale à partir du 1er juillet 2024.

- Obligation de transmission de certaines données de facturation entrantes (e-reporting): dans le cadre d’acquisitions de biens ou de services auprès d’un opérateur étranger (hors importations) B2B dans l’UE et hors UE pour lesquelles l’acheteur est assujetti à la TVA et établi en France.

Pour les factures sortantes (Clients) :

- Obligation d’émission de factures dématérialisées au format déterminé par la Direction Générale des Finances Publiques.

- Obligation de transmission à l’administration fiscale selon un calendrier de mise en application progressive selon la taille de l’entreprise (Grandes Entreprises au 1er juillet 2024/ ETI au 1er janvier 2025/ PME/TPE au 1er janvier 2026).

- Obligation de transmission d’un e-reporting sur les ventes B2B et B2C et les statuts de paiements (calendrier similaire aux factures sortantes : 2024/2025/2026).

2. Choix d’une plateforme PDP ou du portail PPF ? Une question de maturité des processus plus qu’un sujet outil

L’émission, la transmission et la réception des factures électroniques s’effectuent : soit en recourant au portail public de facturation (PPF), qui est une évolution du portail Chrorus Pro aujourd’hui utilisé pour les transactions BtoG (Business to Government), soit en recourant à une plateforme de dématérialisation partenaire (PDP), éditeur de solution privé certifié par l’état pour l’émission et la transmission des données de factures et de e-reporting.

Le choix entre le portail public de facturation (PPF) ou une plateforme de dématérialisation partenaire (PDP) dépend de votre niveau de maturité dans la gestion de vos factures, ce qui va déterminer la couverture fonctionnelle dont vous avez besoin.

La PPF offre des fonctionnalités essentiellement centrées autour du respect des obligations légales de la réforme (les 5 obligations ci-dessus). Les PDP, selon leurs offres, proposent des fonctionnalités qui vous permettront de fluidifier et d’optimiser vos processus de gestion des factures.

Quelques questions ci-dessous pour vous aider à évaluer votre niveau de maturité :

- Maturité de vos outils:

- Avez-vous déjà une solution Procure to Pay pour la gestion de vos factures fournisseurs ?

- Avez-vous déjà une solution de dématérialisation de factures vers vos clients ?

- Quel est le taux d’utilisation des factures au format EDI avec vos fournisseurs et vos clients ?

- Pratiquez-vous déjà l’EDI fiscal ? Avec quels outils ?

- Pour les factures sortantes, quels sont les formats de factures provenant de vos SI de gestion

- Maturité de vos processus:

- Vos processus de validations / workflow internes sont-ils déjà dématérialisés ?

- Vos commandes sont-elles réceptionnées dans un outil et rapprochées automatiquement de la facture fournisseur ?

- Mettez-vous déjà à disposition de vos clients et fournisseurs un portail de facturation ou d’auto-facturation ?

- Quelle organisation en place pour gérer vos factures ? CSP Comptabilité ? Cellule EDI dédiée ?

- Maturité et satisfaction de vos équipes dans l’utilisation du portail Chrorus Pro pour les factures BtoG

- Equipe déjà en charge de l’envoi et du suivi du flux de facture vers Chrorus pro ?

- Quelle performance et niveau de satisfaction actuel dans l’utilisation de Chorus Pro ?

Nous avons synthétisé ci-dessous les principales fonctionnalités attendues par nos clients d’une plateforme de dématérialisation des factures et la couverture fonctionnelle des PDP et de la PPF :

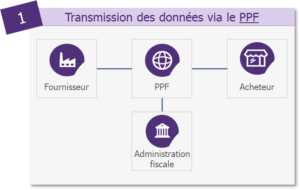

3. Quels schémas de transmission de données ?

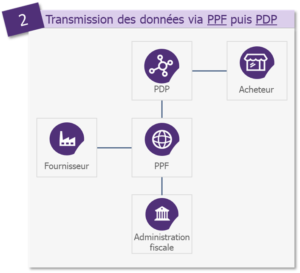

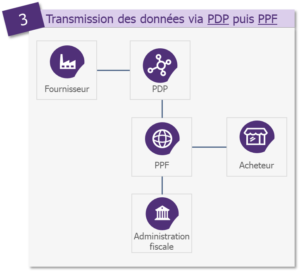

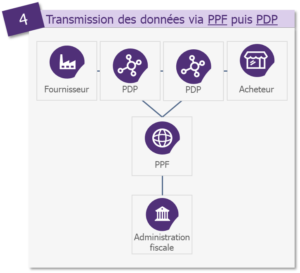

Dans le cadre de la réforme, l’administration a également explicité les 4 schémas possibles de transmission des données de facturation, via le PPF et/ou une PDP

1. L’acheteur et le fournisseur passent par le PPF qui envoie les données de facturation et de e-reporting à l’administration fiscal

2. Le fournisseur passe par le PPF pour émettre sa facture. Le PPF envoie la facture à la PDP de l’acheteur et transmet les données de facturation à l’administration fiscale. La PDP de l’acheteur remet la facture au fournisseur

3. Le fournisseur passe par une PDP pour émettre sa facture. La PDP envoie la facture au PPF et transmet les données de facturation à l’administration fiscale. Le PPF remet la facture à l’acheteur

4. Le fournisseur passe par une PDP pour émettre sa facture. La PDP du fournisseur envoie la facture à celle de l’acheteur et transmet les données de facturation au PPF. Ce dernier transmet les données de facturation à l’administration fiscale. La PDP de l’acheteur lui remet la facture.

4. Comment passer le cap de la dématérialisation ?

- Nos recommandations pour bien appréhender le cap de la réforme :

-

- Bien identifier le périmètre des factures concernées par la réforme fiscale : factures soumises à TVA, flux entrants et sortants, opérations en France ou avec l’étranger

- Evaluer le niveau de criticité, des factures concernées, sur le cœur d’activité de l’entreprise : achats indirects vs achats de marchandises ou achats de production, factures clients grands comptes vs clients TPE/PME, volumétrie des factures…

- Prendre en compte le niveau de maturité de l’organisation et des processus actuels de gestion des factures : quelle est la marche à franchir pour aligner les pratiques et les ressources sur les exigences de la loi ? Quelles conséquences sur l’organisation actuelle des départements comptabilité fournisseurs et comptabilité clients ?

- Pour finalement, choisir la meilleure solution pour la facturation électronique : choix de du PPF ou recourt à une PDP ? Sélection d’un partenaire PDP pour couvrir uniquement les attendus fiscaux (transmission des factures et e-reporting) ou sélection d’une solution de e-invoicing disposant de fonctionnalités métiers plus complètes (workflows, reporting, analyse)