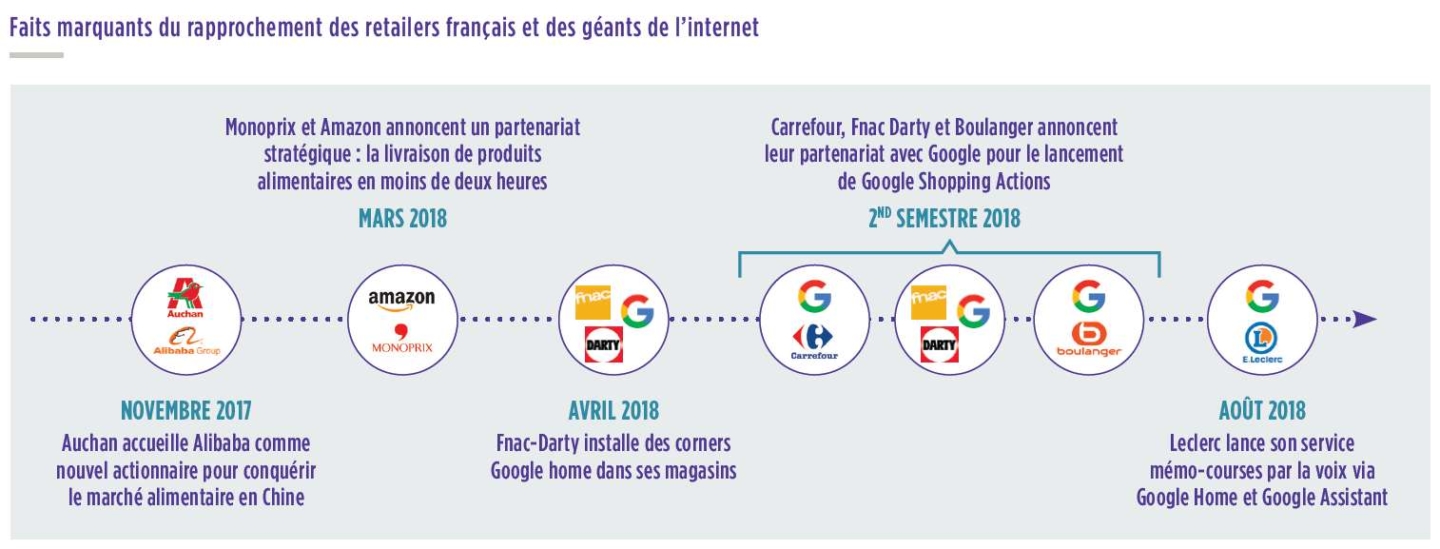

Tester l’adage selon lequel « l ’ennemi de mon ennemi est mon ami » : c ’est ce que s’apprêtent à faire les retailers pour freiner l’expansion d’Amazon en s’associant à Google et à son programme, Google Shopping Actions. En version bêta, le partenariat devrait être opérationnel pour Carrefour et Boulanger début 2019 , et rapidement suivi par Fnac-Darty, Auchan et d ’autres distributeurs français. Ce programme, qui permet de mutualiser les commandes de différentes enseignes sous un même panier multi-marchands, entend concurrencer Amazon , leader incontesté du e-commerce en France (6,6 milliards d’euros de chiffre d’affaire en 2018).

Un nouveau concurrent sur le terrain e-commerce

« Shopper » ses enseignes préférées sur Google Shopping

Toujours en phase de test en France, l’expérience utilisateur a dans un premier temps été révélée par les bêta-testeurs sur l’interface Google Shopping, nous permettant de nous faire une première idée sur le service transactionnel de Google.

Un parcours client fluide au service d’une offre multi-marques

L’écosystème Google pose les bases d’un parcours client en ligne fluide répondant aux principaux irritants des internautes : rapidité de chargement des pages, une navigation intuitive et un référencement permettant un affichage de résultats pertinents grâce au Google Merchant Center (Service permettant [aux distributeurs] d’importer leurs informations […] et données produit afin de les rendre disponibles pour les annonces Shopping et les autres services Google).

Par ailleurs, le consommateur n’est pas tenu de braver le parcours du combattant pour effectuer ses achats sur Google. D’une part, il suffit d’être utilisateur d’un des services Google (Gmail par exemple) et de renseigner en une seule fois ses coordonnées bancaires. D’autre part, le consommateur peut continuer à bénéficier des avantages liés à ses cartes de fidélité chez les différentes enseignes tout en achetant sur Google via la fonctionnalité prévue à cet effet.

Distributeurs français : vers une reprise du pouvoir en ligne ?

Depuis l’ouverture de sa filiale française en 2000, Amazon s’est progressivement octroyé une part du marché de la distribution française au détriment des distributeurs physiques et des pure players du e-commerce français (Rakuten, Cdiscount, etc.). Avec 17,3 % de parts de marché en 2018, Amazon s’est imposé comme le premier distributeur de produits non-alimentaires en France. Depuis son alliance avec Monoprix en 2018, Amazon assume ses ambitions sur le marché alimentaire. Un signal d’alerte fort pour les distributeurs physiques : l’alimentaire constitue en effet plus de 50 % de leur chiffre d’affaire.

En s’alliant avec Google, les distributeurs français font transiter et vendent leurs produits via le site web le plus visité en France et dans le monde (51,2 millions de visiteurs uniques en France en décembre 2018 contre 14 millions pour Fnac-Darty-Amazon comptait près de 35 millions de visiteurs uniques par mois fi n 2018). En autorisant l’achat direct sur Google, les enseignes partenaires attirent potentiellement des clients ne fréquentant pas leurs sites internet attitrés.

Face à un consommateur toujours plus exigeant et impatient, les enseignes comprennent également l’urgence de disposer d’une interface en ligne performante: si une visite sur deux est abandonnée au-delà de 3 secondes de chargement de la page web, seulement sept enseignes françaises étaient en mesure de satisfaire cette exigence en 2017. Google, avec un chargement inférieur à 2 secondes, constitue un réel avantage pour les distributeurs face à Amazon (1,9 s en 2017).

Enfin, en choisissant Google comme partenaire privilégié, les enseignes font évidemment appel au coeur de métier de Google : l’exploitation de la donnée et la publicité en ligne. En naviguant dans l’écosystème Google pour effectuer leurs achats, les consommateurs communiquent des données de navigation à la firme de Mountain View. Celle-ci analyse et exploite ces données pour les revendre aux distributeurs sous forme de segments publicitaires. Plus les données récoltées appartiennent à un client proche de la décision d’achat, plus Google est en mesure d’orienter sa publicité de manière personnalisée et pertinente, guidant ce dernier vers l’acte d’achat. Cette donnée, vecteur d’une conversion quasi-assurée, est perçue comme étant plus « qualifiée » qu’une donnée de navigation non attachée à une intention d’achat. Ainsi, grâce à ces données qualifiées et aux services de publicités de Google, les enseignes pourront cibler précisément leur client et augmenter considérablement leur taux de conversion en décidant d’afficher une publicité pertinente sur les bannières Google.

Une riposte d'Amazon sur le terrain publicitaire?

Si Google Shopping a discrètement posé les jalons de sa place de marché en s’associant aux distributeurs, d’autres acteurs entreprennent également leur transformation comme l’illustre la montée en puissance d’Amazon sur le terrain publicitaire (voir schéma ci-contre). En effet, la vente de produits constitue toujours la majeure source de revenus du géant (67 % en 2017) mais sa plus forte progression apparaît sur la ligne « autres » de ses bilans comptables : la publicité (+ 60 % en 2017, + 132 % au premier trimestre 2018).

Insights liés