Un processus budgétaire traditionnel inadapté à l’accélération des cycles de transformation

L’évolution de plus en plus rapide des attentes consommateurs accélère les cycles de transformation des acteurs des biens de consommation et ce sur de nombreux domaines : omnicanalité et transformation digitale, développement international et globalisation, décarbonation de l’activité, développement du bio, de la production locale et de véganisme dans l’alimentaire … Inutile de préciser que la crise Covid que nous traversons a amplifié le phénomène d’accélération sur certains aspects, comme le e-commerce alimentaire.

Pour soutenir cette dynamique de transformation, leur capacité à réallouer de façon significative et rapide leurs ressources vers les différents axes de transformation est clé sous peine de ne pas être au rendez-vous des attentes des consommateurs, et de se voir distancer par une nouvelle concurrence « plus agile ».

Or les processus budgétaires traditionnels ne sont pas adaptés et peinent à transformer la base de coût avec suffisamment d’ampleur et de célérité pour plusieurs raisons :

- La revue critique des coûts se limite au delta de coûts entre l’année N et N-1, là où il faudrait avoir une revue critique sur l’intégralité de la base de coûts pour dégager suffisamment de ressources et financer la transformation

- La réallocation des ressources se fait donc sous contrainte de capacité budgétaire, sans véritable déclinaison à une maille budgétaire opérationnelle des objectifs de transformation, laissant ainsi peu de chance de donner les moyens nécessaires pour les atteindre.

Réagir rapidement avec une approche inspirée du BBZ

Pour éviter ce risque, un ajustement du processus budgétaire traditionnel inspiré du BBZ (Budget Base Zéro) peut être déployé. L’approche est initialisée, sur un premier exercice, en articulant une revue exhaustive des coûts avec l’exercice budgétaire traditionnel, puis, pérenniser les années suivantes, en adaptant les pratiques budgétaires historiques, pour conserver l’esprit de la démarche et s’assurer que les décisions prises à son initialisation et que les changements d’état d’esprit vis-à-vis de la consommation budgétaire sont bien ancrés dans l’organisation.

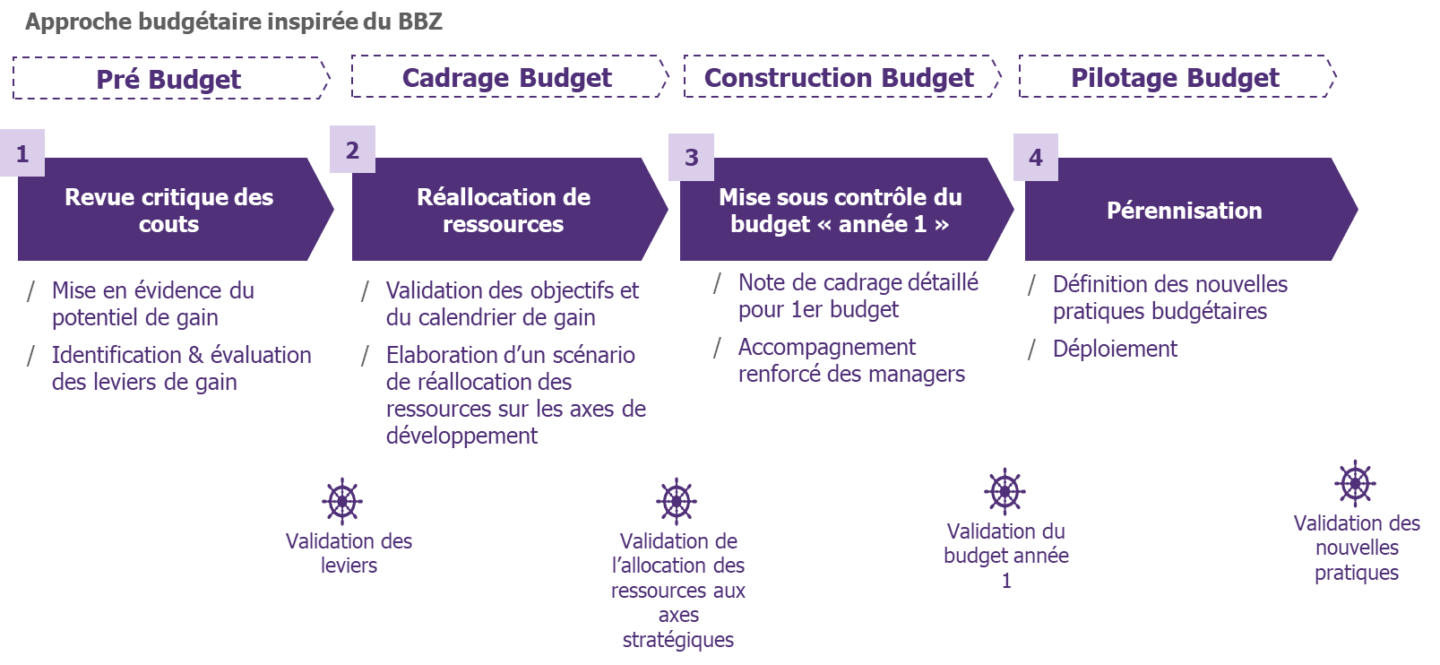

L’approche, en année 0, s’organise autour de 4 temps à synchroniser avec votre cycle budgétaire.

Il s’agit d’abord de mettre à plat l’exhaustivité de la base de coûts sur les différents périmètres de responsabilité, de la détailler autour des différentes activités menées et de clarifier les finalités associées.

Il s’agit ensuite d’en faire une revue critique autour de deux principales questions :

- la finalité et le niveau de service associé à chacun des activité sont-ils utiles à l’entreprise, notamment au regard des priorités et des objectifs de transformation ?

- la façon dont je m’organise pour mener à bien ces activités est-elle optimisée ? Puis-je trouver des alternatives plus efficaces?

Enfin, les réponses à ces questions amèneront vers de leviers respectivement de renoncement et de productivité qui pourront être activés pour réduire la base de coûts et libérer des ressources à investir dans la transformation.

Ce type d’approche peut permettre de libérer jusqu’à 20% des ressources consommées (achats et main d’œuvre) sur 12 à 24 mois offrant ainsi une capacité à financer la transformation plus grande.

Il s’agit d’abord de convenir d’un phasage de réduction des coûts identifiés en temps 1 tenant compte notamment des conditions de mise en œuvre (sociale, technique…) pour ensuite définir l’allocation des ressources ainsi libérées sur les axes de transformation en respectant les contraintes temporelles (hors financements alternatifs).

Pour cela il est nécessaire de faire un exercice de déclinaison opérationnelle des objectifs de la transformation à une maille suffisamment fine pour faciliter la construction budgétaire à venir et éviter les incohérences en unité budgétaire par exemple : par entité, par fonction, par service, par année.

Une lettre de cadrage budgétaire détaillée reprenant la stratégie de réallocation des ressources viendra guider l’exercice budgétaire mené aux différents niveaux de l’organisation.

Elle sera accompagnée par des business reviews renforcées entre la finance et les opérationnels pour expliquer dans le détail la nature des évolutions, faire de la pédagogie et alerter sur les points durs associés à la mise en œuvre du budget.

La phase d’exécution tout au long de l’exercice sera critique et la finance devra pleinement jouer son rôle de business partner pour assurer la bonne réalisation des chantiers de transformation, tout en apportant le support nécessaire aux managers. Le pilotage annuel couvre un double enjeu : suivi de la trajectoire de coûts et pilotage de la transformation.

Il s’agira ensuite de pérenniser une telle démarche, dans une vision pluriannuelle, en faisant évoluer les pratiques budgétaires. Il s’agira notamment de faire évoluer les tableaux de bord supportant le dialogue entre les managers et la finance pour intégrer au-delà des KPI financiers, des KPI opérationnels, des éléments de benchmarks et de suivi d’avancement des initiatives de transformation. Les dossiers d’investissement et de lancement de projet devront explicitement mesurer la contribution aux axes de transformation. L’agenda des business reviews devra également être repensé afin d’y intégrer de façon périodique ou ad hoc, une revue plus en profondeur et plus prospective de l’allocation des coûts ou l’étude de scénarios de rupture.

Des conditions de réussite à respecter

Pour véritablement transformer la base de coûts :

- Estimation Top Down du potentiel de gain & Identification bottom up des leviers.

- Mise en transparence des coûts (revue granulaire, benchmark).

- Embarquement progressif des managers (implication dans la recherche de leviers).

- Définition bottom up des marges de manœuvre budgétaire sur base d’une opérationnalisation des gains (plan d’actions, calendrier).

- Allocation des ressources aux axes de développement sur base d’objectifs de développement Top Down.

Insights liés