Le modèle ABC/ABM (Activity Based Costing / Activity Based Management) a gagné en popularité ces dernières années. Nombre de DSI l’utilisent pour calculer le coût de revient des services délivrés et aligner leurs grilles tarifaires en conséquence. Pourtant ce modèle doit être recentré sur sa fonction principale : le pilotage de la performance.

ABC/ABM : au-delà du calcul des coûts, un véritable outil de pilotage

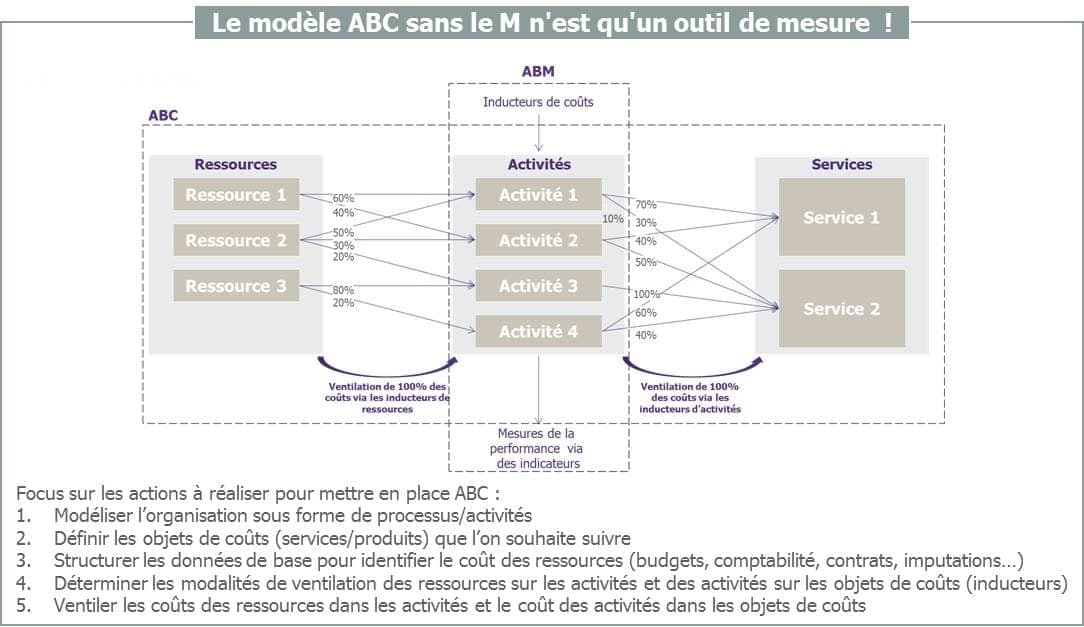

Pour fournir des services aux utilisateurs, toute DSI utilise des ressources (main d’œuvre, services externalisés, infrastructures informatiques…) au travers d’activités (processus). Pour s’assurer que ces ressources sont obtenues et utilisées de manière efficace et efficiente pour atteindre les objectifs fixés, les DSI sont de plus en plus nombreuses à adopter un système de gestion par activité : le modèle ABC/ABM.

- ABC est une méthode qui permet de faire le lien entre les ressources consommées, les activités utilisées et les services produits par l’entreprise. Elle a pour objectif de représenter fidèlement la réalité économique d’une organisation et notamment de permettre une mesure précise des coûts de revient.

- ABM est une discipline centrée sur le management des activités pour améliorer la performance et optimiser la rentabilité de l’entité étudiée. Il s’agit d’exploiter la modélisation des coûts issus de la méthode ABC afin de mesurer la performance et d’appuyer les décisions managériales.

Pour résumer, ABC a pour objet de comprendre la formation des coûts et les facteurs qui les impactent tandis qu’ABM cherche à les modifier pour optimiser le fonctionnement des organisations. Plus simplement, ABC répond à la question : « combien cela coûte ? » tandis qu’ABM permet de comprendre « pourquoi cela coûte autant ? », questionnement nécessaire à toute démarche d’amélioration continue.

Les principaux usages d’ABC / ABM au service de la performance

La grande force du modèle ABC / ABM repose sur sa capacité à observer la DSI étudiée au travers de ses activités (autrement dit de son organisation et de ses processus) permettant ainsi de combiner des visions dont les intérêts sont parfois contraires :

- Une vision économique qui vise à optimiser les dépenses et accroître les recettes de l’entreprise ;

- Une vision opérationnelle qui cherche à améliorer la qualité et réduire le délai des services produits ;

- Une vision stratégique qui souhaite anticiper les évolutions du marché et de la concurrence.

Les résultats obtenus via le modèle ABC / ABM permettent de fédérer les différentes parties prenantes de la DSI en fournissant une vision transverse pour chaque activité. Cette dernière accélère le décloisonnement des fonctions de la DSI en offrant la possibilité de fixer des objectifs communs et en fournissant les moyens de les suivre.

Il n’existe pas de mode d’emploi du modèle ABC / ABM tant les environnements des DSI, leur stratégie et la personnalité de leurs dirigeants sont divers et variés. Les activités sur lesquelles prioriser le pilotage de la performance – et fixer des objectifs pertinents – seront nécessairement différentes d’une DSI à une autre.

L’axe ABM s’illustre par différents usages des informations fournies par le modèle ABC, comme par exemple :

- L’analyse de la valeur : identifier les activités qui contribuent à la création de valeur et les améliorer. Celles qui n’en ajoutent pas doivent être, au contraire, limitées pour réduire les coûts sans risquer d’altérer la valeur pour les clients / métiers / utilisateurs.

- Analyse de la rentabilité / réduction des dépenses : étudier les impacts futurs sur les coûts et la rentabilité d’un changement d’organisation (acquisition, externalisation…). L’objet de ce type d’analyse est de de pouvoir comparer deux situations : l’ « avant » et l’ « après » (comme par exemple suite à l’externalisation d’une activité ou encore à la baisse d’un niveau de service).

- Benchmarking : comparer les organisations informatiques (internes ou externes) entre elles pour tirer le meilleur des pratiques sur un sujet donné, tout en restant lucide sur les limites de ces sources d’inspiration, chaque organisation présentant des caractéristiques qui lui sont propres.

- Analyse de la productivité : identifier les délais nécessaires pour compléter une même tâche ou fournir un même service. L’objet de ce type d’analyse est de détecter les zones de non performance afin de mettre en œuvre des actions d’optimisation.

Rome ne s’est pas faite en un jour, le pilotage de la performance de l’entreprise au travers d’un modèle ABC/ABM non plus. Avant de pouvoir obtenir des résultats fiables et d’intégrer, dans la culture d’entreprise, ce système de gestion, les DSI doivent commencer par mettre en place le modèle tout en se dotant de moyens ad hoc (compétences, outils…).

Un modèle complexe nécessitant de mobiliser une équipe multidisciplinaire

La mise en place, et le maintien, du modèle ABC / ABM doit s’appuyer sur une équipe dédiée, sensibilisée aux enjeux du pilotage économique. Un travail de proximité de la DSI avec le contrôle de gestion et des experts du modèle, tant pour sa construction que pour sa révision, est clé pour permettre à la fois sa fiabilisation (découpage activités, services, inducteurs…) et la – nécessaire – diffusion d’une culture de gestion au sein de la DSI.

Plusieurs associations (CIGREF, DFCG…) partagent leur vision du modèle ainsi que des référentiels types (activités, inducteurs) afin de permettre une analyse comparative des coûts de la DSI. Ces référentiels types peuvent constituer des sources d’inspiration mais les spécificités propres à chaque DSI ne permettent pas de les implémenter sans les adapter (par exemple en modifiant le référentiel d’activités, en remplaçant un inducteur par une mesure « à dire d’expert »…). Les référentiels doivent, en effet, être prioritairement alignés avec la maturité de la DSI, les enjeux économiques à piloter ainsi que les contraintes de faisabilité.

L’enjeu pour les équipes est donc d’assurer la cohérence entre la « granularité » du modèle d’une part et la maturité de la DSI (financière, technique, organisationnelle…) d’autre part. Une fois cet équilibre trouvé, la mise en place du modèle sera récompensée par la possibilité d’un pilotage des coûts servant les enjeux de la DSI et de ses métiers grâce à la « dimension ABM ».

En somme, ABC / ABM donne à la DSI les clés d’un pilotage de la performance à forte valeur ajoutée. Cette transformation s’appuie sur plusieurs prérequis spécifiques. Ainsi, la disponibilité des données nécessaires à l’alimentation du modèle (données budgétaires, données d’inventaires…) est indispensable. Par ailleurs, une telle démarche nécessite une mobilisation active de l’ensemble des équipes, à tous les niveaux de l’entreprise. Et enfin, il est important de fixer des ambitions réalistes quant aux apports du modèle et à son niveau de détail. Ce modèle se révélera d’autant plus fiable et pertinent que la DSI montera en maturité et que les hypothèses de construction du modèle auront été éprouvées.

Insights liés