Jusqu’à aujourd’hui il était moins coûteux pour un distributeur, confère Amazon début 2019, de détruire ses stocks plutôt que de les donner. Cela pouvait en partie s’expliquer par l’absence d’incitation fiscale, la TVA n’étant pas déductible pour le don alors qu’elle l’était pour la destruction. Cette affirmation d’Amazon a suscité de nombreux débats. Le projet de loi anti-gaspillage pour une économie circulaire (AGEC) a pour objet de supprimer cet effet d’aubaine à fort impact environnemental. « Produire pour détruire, c’est fini » annonçait Brune Poirson, ancienne secrétaire d’état à la transition écologique. Avec l’application de la loi économie circulaire, les distributeurs sont désormais obligés d’inscrire leur stratégie d’écoulement des invendus dans les 3 R : Réutiliser, Réparer, Recycler.

La lutte contre le gaspillage s’étend de l’alimentaire au non-alimentaire

Depuis 2016 en France, les grandes surfaces alimentaires n’ont plus le droit de rendre impropres à la consommation des invendus encore consommables. En vigueur depuis le 11 février 2016, la loi Garot a augmenté les denrées alimentaires collectées par les associations et limité le gaspillage alimentaire. Suite au succès de ces actions menées auprès des grandes surfaces alimentaires et pour entrer dans « l’ère du zéro déchet », l’Etat a décidé de s’attaquer au secteur du non alimentaire. Ce projet législatif autour du gaspillage « c’est une première au monde »[1]. La France se place ainsi en pionnière de la lutte contre le gaspillage alimentaire. Ce dispositif initié par le gouvernement vise à imposer aux entreprises de donner ou encore de recycler l’intégralité de ces marchandises invendues. La loi AGEC est passée au Parlement le 10 février 2020, son entrée en vigueur est progressive et par catégories de produits jusque fin 2023.

Le renforcement de la règlementation anti-gaspillage va profondément transformer la gestion des invendus des entreprises

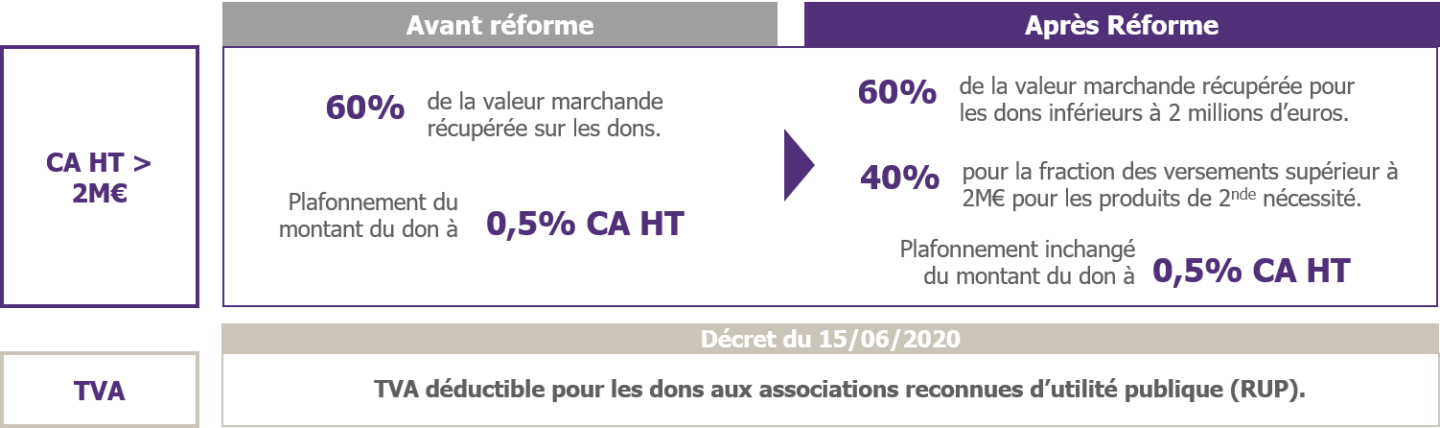

Afin d’accompagner au mieux ce projet législatif et dans un but d’encourager le don des entreprises, tout en l’encadrant afin d’éviter les possibles niches fiscales, le gouvernement a mis en place une réforme du mécénat. Le premier changement concerne le contrôle du volume, les entreprises qui donnent plus de 2 millions d’euros par an verront leur taux de défiscalisation passer de 60 % à 40 % pour les sommes qui excèdent ce seuil, exception pour les produits de première nécessité (on définit un produit de première nécessité comme un article indispensable pour vivre normalement comme les produits d’hygiène). Le second, concerne les entreprises de petites taille et PME qui verront un doublement du plafond du don.

L’évolution de l’avantage fiscal du don

* Pour les entreprises dont le CA HT < 2M€, après réforme: déduction à hauteur de 60% (1ère ou 2nde nécessité), et doublement du plafonnement du don à 20 000€

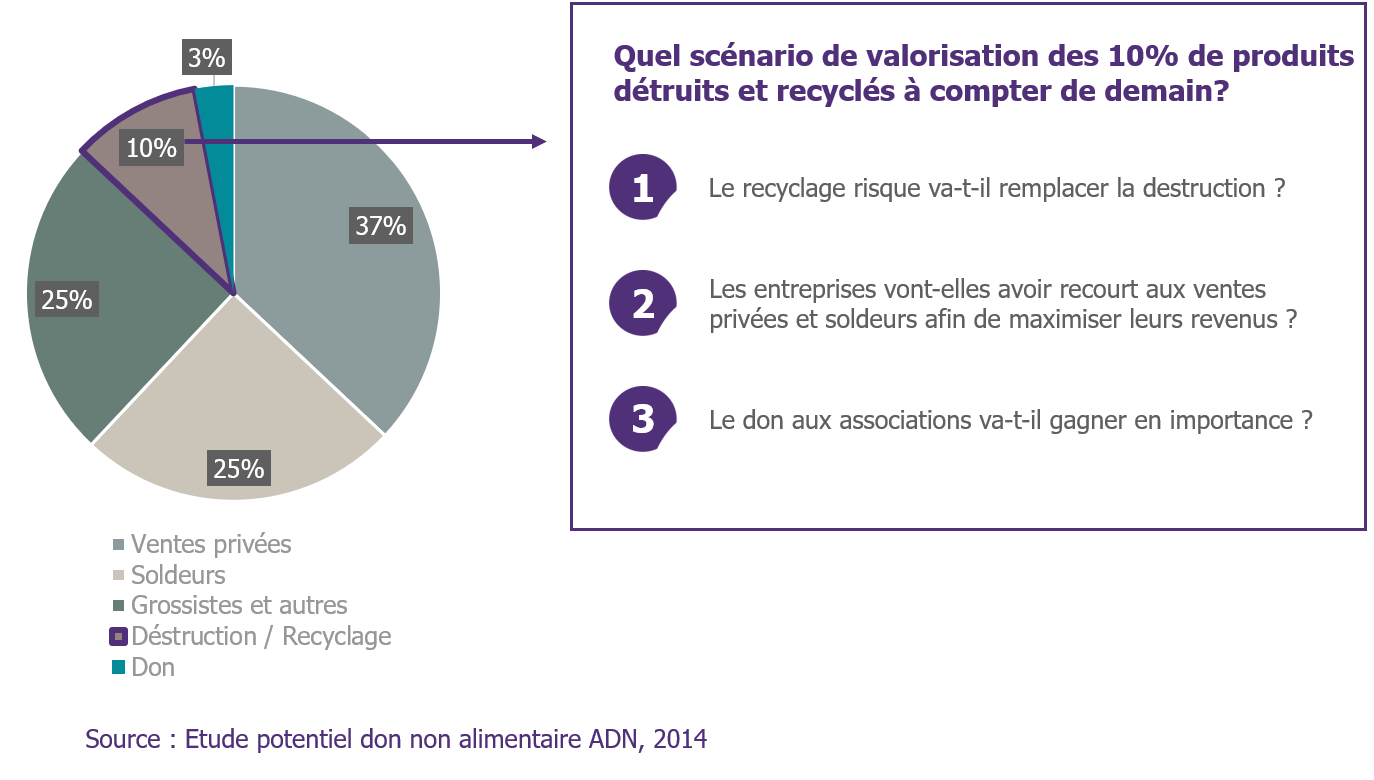

Le don s’impose comme un canal complémentaire, et non concurrent des canaux d’écoulements populaires (Ventes privées, soldeurs...)

L’évolution du cadre légal va mécaniquement entrainer une augmentation du don dans les prochaines années. En France, 10% des invendus non alimentaires seraient détruits chaque année contre 3% donnés seulement. Les canaux d’écoulement des invendus les plus empruntés sont les ventes privées, les soldeurs, et les grossistes. Ces canaux permettent un écoulement de gros volumes dans de courts délais, contrairement au don qui est privilégié pour de plus petits volumes. Le don ne se positionne pas comme un canal concurrent mais comme une opportunité pour faire face à l’interdiction de la destruction. Il ne représente aujourd’hui qu’une faible partie de la seconde vie de ces invendus et donc un exutoire à fort potentiel dans les prochaines années. Reste à savoir quel chemin emprunteront les distributeurs. L’objectif principal de la réforme n’étant pas de permettre aux entreprises de faire des économies, mais bien d’assurer la pérennité d’un mécanisme de générosité.

L'interdiction de détruire, qu’est-ce que cela peut entrainer ?

Les dons en nature présentent des bénéfices importants pour les entreprises comme pour leurs parties prenantes (clients, société civile, etc), mais restent méconnus

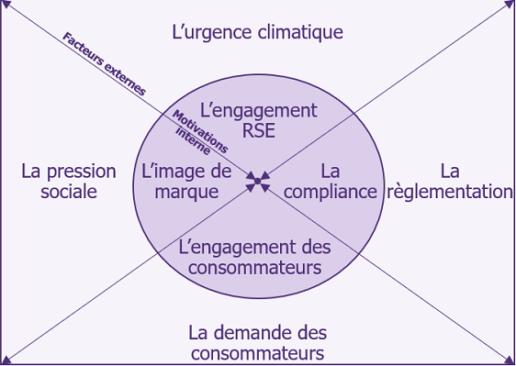

Les entreprises s’engagent en vertue d’une double responsabilité sociale (lutte contre la précarité) et environnementale (lutte contre le gaspillage), parce que leurs collaborateurs, notamment les plus jeunes, le demandent et que les consommateurs et autres parties prenantes l’attendent.

De plus en plus d’employés souhaitent que leur entreprise s’engage pour des causes plus « grandes », ayant du sens. En effet 70% des salariés déclarent qu’ils seraient plus « loyaux » et plus « fidèles » envers leur employeur si ce dernier était réellement investi dans une démarche de responsabilité.[2]

Au-delà de l’interne, l’engagement de l’entreprise aura un impact sur l’image de marque pour les consommateurs. Plus de 6 consommateurs sur 10 souhaitent consommer de manière plus responsable[3], et afin de donner ainsi du sens à leur consommation.

Les facteurs encourageants le don des distributeurs

En mettant en place une démarche anticipée et accompagnée, les distributeurs peuvent s’affranchir des freins classiques à la mise en place du don d’invendus.

Le don d’invendus est financièrement valorisé par l’Etat, cependant l’avantage fiscal peut s’avérer complexe à mettre en œuvre pour un distributeur ayant une organisation décentralisée. Le donateur doit prendre contact avec l’association tout en s’assurant qu’elle est en mesure d’émettre des reçus fiscaux faute de quoi il ne pourra bénéficier de l’avantage fiscal. La grande majorité des dons proviennent des points de vente physique au sein desquels les employés ne sont pas toujours bien renseignés sur le mécanisme fiscal et la politique de dons de l’entreprise mère. De plus, l’avantage fiscal ne redescend pas toujours au point de vente. Ainsi, seulement 50%[4] des responsables de GSS considèrent la réduction fiscale comme un avantage financier. D’où la nécessité d’être accompagné par un expert.

Bien qu’une grande partie des dons soit redistribuée gratuitement aux plus démunis grâce à des associations, certains produits non alimentaires de deuxième nécessité (tous les produits qui ne sont pas indispensables pour vivre normalement) peuvent ne correspondre à aucun besoin parmi les associations. Ils sont tout de même récupérés par des associations qui les revendent à moindre coût au grand public. Le produit de ces ventes contribue directement au financement de l’association. La problématique que cela engendre pour les distributeurs est le risque de création d’un canal d’écoulement parallèle qui de surcroit peut créer des situations de concurrence déloyale vis à vis des autres canaux d’écoulement des invendus. Ce risque est réduit en maitrisant le sérieux des associations bénéficiaires.

Une autre barrière au don réside dans le temps consacré par les employés au tri des produits à donner et à la recherche d’une association pour laquelle les besoins coïncident avec la typologie des produits donnés. Ces activités peuvent s’avérer chronophage mais elles sont essentielles car cela nécessite de bien connaître les besoins des associations bénéficiaires et d’être capable de marier intelligemment des lots d’objets à donner. En outre, les invendus candidats au don peuvent être défectueux, non conformes à législation et/ou présenter un danger pour son utilisateur.

De nouveaux acteurs viennent se positionner auprès des acteurs historiques pour contourner les obstacles du don et en faire un véritable levier

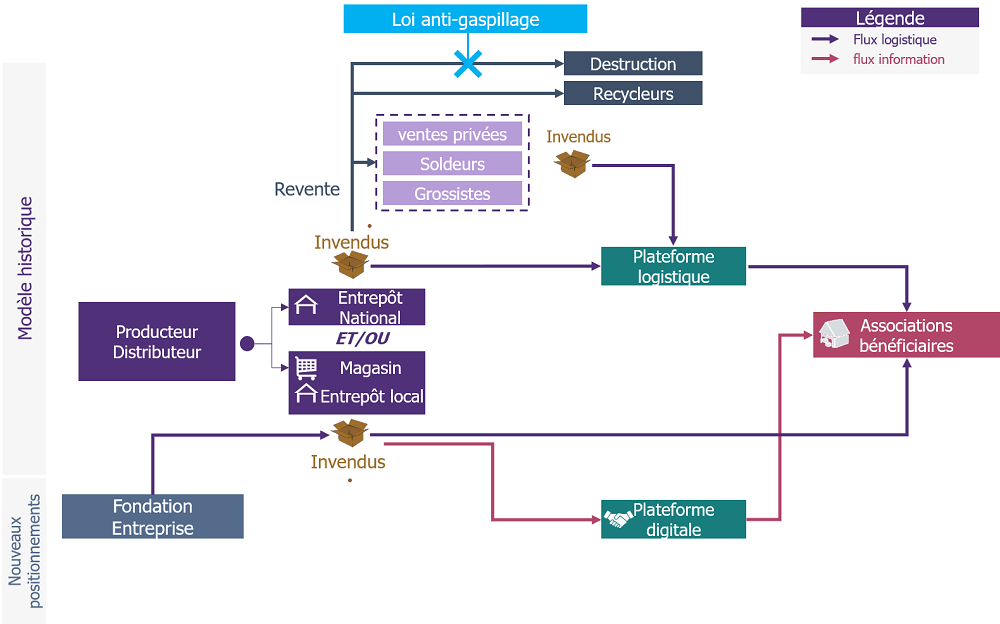

Si traditionnellement les invendus sont directement donnés à des associations au niveau des points de vente physique des distributeurs retails, certains acteurs se placent en intermédiaires afin de faciliter l’organisation de la chaîne du don. C’est notamment le cas de Dons Solidaires, une association créée en 2004 et reconnue d’intérêt général. Avec son entrepôt logistique et son réseau associatif de plus de 660 associations partenaires dans l’Hexagone, Dons Solidaires est en mesure d’assurer la collecte de tout type de volume et de trouver une association dont les besoins correspondent à la typologie des produits donnés.

Plus récemment, des start-ups digitales telles que Comerso et Phénix proposent des plateformes digitales d’intermédiation. Ayant initialement construits leurs offres de valeur autour de lutte contre le gaspillage alimentaire en mettant en relation associations, particuliers avec les acteurs de la grande distribution, ces start-ups veulent aujourd’hui apporter une solution clé en main aux donateurs d’invendus non alimentaires. Elles se rémunèrent par un système de commission proportionnel à la valeur des volumes de marchandise donnés. L’avantage économique du don fragile pour les industriels reste très attractif pour les associations bénéficiaires. Cela laisse le choix aux distributeurs de passer par un intermédiaire ou d’internaliser la gestion du don.

La gestion du don : un modèle historique des associations et de nouveaux acteurs digitaux qui déplacent le point d’équilibre

Le modèle traditionnel de pilotage des dons au niveau des points de ventes physiques des acteurs du retail, peut être remis en question par une gestion centralisée

Certains distributeurs ont choisi d’internaliser la gestion du don de l’ensemble de leurs magasins et ce par l’intermédiaire de leur fondation. Avec la direction de l’entreprise, la fondation décide des types de produits qui peuvent être donnés et communique la liste aux points de ventes physiques de la marque. Ensuite, la fondation récupère la liste et le volume des produits à donner pour chaque magasin et se charge de les mettre en relation avec une ou des associations bénéficiaires localement.

Cette internalisation a un autre avantage que le gain de la rémunération de l’intermédiaire : celui de pouvoir assurer une traçabilité complète des dons. Cette traçabilité est une étape capitale pour les entreprises susceptibles d’atteindre et ou de dépasser le plafond du volume de don fixé à 5% du chiffre d’affaires hors taxes par l’administration fiscale.

La réforme du mécénat financier en 2020 a directement impacté les grandes entreprises dont le volume annuel moyen de don s’élevait à plus de 4 millions d’euros[5] avant réforme. L’abaissement de 60% à 40% du taux de réduction d’impôt pour les versements supérieurs à 2 millions pousse les entreprises à mieux piloter le volume d’invendus donnés à des associations chaque année.

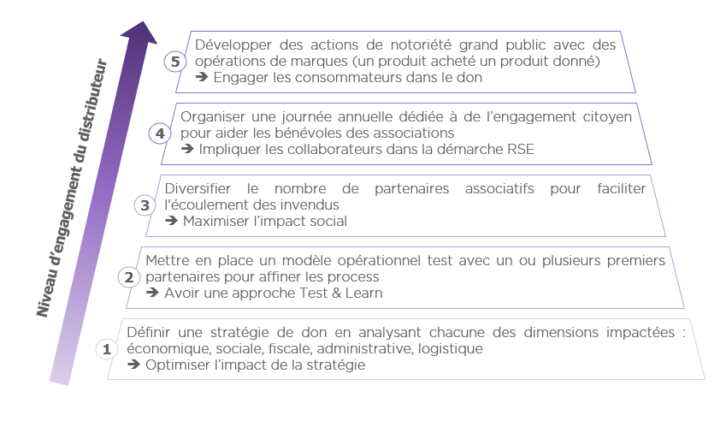

5 mesures concrètes pour accélérer le développement du don en nature au sein d'un distributeur

Cliquez pour afficher les sources

[1] Déclaration de Mme Brune Poirson, secrétaire d’État auprès de la ministre de la Transition écologique et solidaire, sur les grandes orientations du projet de loi anti-gaspillage, à l’Assemblée nationale le 9 décembre 2019

[2] 2016 Cone Communications Millennial Employee Engagement Study

[3] Wavestone Baromètre des tendances de consommation 2021

[4] Distribution/Retail : Objectif Zéro-Déchet (Etude Ipsos pour Comerso)

[5] Institut IBSL : Vers une réforme du mécénat (https://institut-isbl.fr/plf-2020-vers-remise-cause-regime-mecenat-dentreprise/)

Insights liés