Evoqué pour la première fois en février 2022 par les députés, le Crédit d’Impôt Recherche Vert anime régulièrement les débats parlementaires. Et pour cause. Les enjeux climatiques occupent une place de plus en plus prépondérante au sein de la société et encouragent une transformation en profondeur pour s’adapter aux accords de Paris. Le CIR n’y échappe pas : le gouvernement cherche par conséquent à « verdir » les aides gouvernementales.

Mais quelles réelles conséquences la mise en place effective du Crédit impôt recherche vert aura-t-elle sur les sociétés déclarantes ? Cela implique-t-il une exclusion des activités dites « brunes » des entreprises ? Quelles hypothèses formuler pour que le CIR vert soit à la fois vertueux pour l’environnement et bénéfique pour l’économie française ? C’est l’objet de cet article décryptage.

Un CIR Vert : une idée vertueuse, une application difficile ?

Le CIR Vert est un dispositif ambitieux qui vise à soutenir la transition écologique des entreprises françaises. Il pourrait avoir un impact significatif sur l’économie française, en contribuant à la création d’emplois et à la croissance de l’industrie verte. Au-delà des enjeux durables, l’attractivité de la France auprès des entreprises étrangères, la conservation de la compétitivité des entreprises déjà implantées et l’augmentation de la souveraineté de la nation sont des enjeux de taille.

Bien qu’ambitieux, le CIR vert possède des freins à son implémentation tels que :

- La difficulté de mise en place (potentiels désaccords sur la définition de « recherche verte » entre les entreprises et le gouvernement)

Selon la taxonomie européenne, une recherche dite « verte » doit en effet avoir un impact positif sur l’environnement : préservation de la biodiversité et des espaces marins, de la ressource en eau, réduction des émissions de GES/ particules fines, etc. La recherche dite « brune » serait l’ensemble du reste (i.e. la recherche impactant l’environnement négativement ou ayant un impact neutre ou moindre).

La question se pose également quant au niveau (finalité du projet ou produit fini global) auquel est analysé un projet sur son caractère vert ou non. Selon ce dernier, le statut (vert ou brun) du projet de recherche peut varier.

- La difficulté pour les inspecteurs de l’administration à contrôler un tel dispositif.

- Certaines entreprises auront plus de difficultés à se verdir car leurs activités ne sont pas directement émettrices ou le sont peu. Leur besoin de R&D n’en est pas moins crucial et leur couper toute subvention serait lourd de conséquences.

Une réflexion à ce sujet est nécessaire et pourrait aboutir sur deux types de CIR, un vert et un autre dit stratégique (santé, défense, etc.).

Quel impact économique de la mise en place du CIR Vert sur les entreprises en France ?

De façon à avoir une lecture pragmatique des hypothèses poussées par les parlementaires, les équipes Wavestone ont réalisé une étude d’impacts sur un acteur de l’industrie. A partir des résultats obtenus, nous avons dressé un premier bilan sur la durabilité de ses recherches et sur les impacts économiques qui pourraient être induits par les différentes hypothèses de mise en place du CIRV. Une analyse qui nous a permis de tirer des pistes de réflexion quant aux actions à mettre en place en vue d’optimiser leurs dépenses éligibles au CIR. Et d’étudier d’autres hypothèses.

Afin de quantifier le taux de recherche verte de l’entreprise étudiée, nous avons analysé la totalité des projets de recherche déclarés au CIR pour l’année 2022. 32% d’entre eux, selon la taxonomie européenne[1] citée précédemment pouvaient être qualifiés de « verts ». Grâce à ce taux, l’impact économique des différentes hypothèses a pu être déterminé.

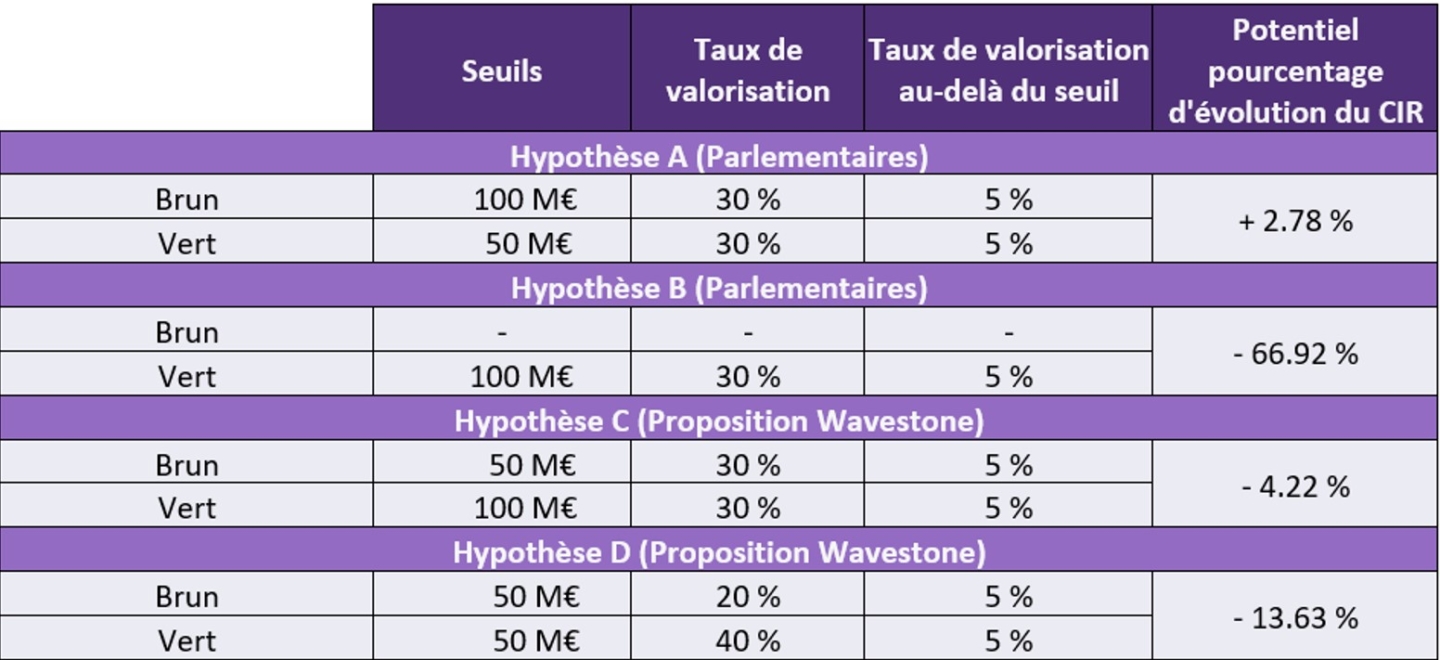

Pour rappel, les modalités de calculs du CIR actuel sont les suivantes : 30% de dépenses éligibles jusqu’à un seuil de 100 M€ + 5% au-delà de ce seuil. Les calculs d’impacts ont été réalisés sur les hypothèses (A et B) formulées par les parlementaires[2].

Hypothèse A. Les modalités de calcul des deux types de recherches sont distinguées. Les modalités d’attribution sont les suivantes : 30% jusqu’à un seuil de 100 M€ + 5% au-delà de ce seuil pour les recherches « brunes ». Concernant les recherches « vertes » les modalités d’attribution sont les suivantes : 30% jusqu’à un seuil de 50 M€ + 5% au-delà de ce seuil.

Cette hypothèse induit une augmentation du CIR de 2.78% pour notre acteur de l’industrie et n’encourage pas au verdissement des activités de recherche car, même en ayant un taux de recherche majoritairement brun, le CIR augmente car les seuils ne sont jamais atteints et que le mode de calcul des dépenses brunes est préservé voire renforcé (une partie des dépenses qui pouvaient dépasser les 100 M€ étant reversée dans le mode de calcul des dépenses vertes permettant « d’optimiser » la non atteinte des plafonds). Ce scénario n’incite donc pas les entreprises à verdir leurs recherches. Selon cette hypothèse, l’entreprise en question atteindrait le taux maximum de CIR, soit 30% de ses dépenses valorisées.

Hypothèse B. Les recherches « brunes » ne peuvent prétendre au CIR. Concernant les recherches « vertes », les modalités d’attribution sont les suivantes : 30% jusqu’à un seuil de 100 M€ + 5% au-delà de ce seuil.

Cette hypothèse, bien qu’étant impactante, semble bien drastique. En effet, les montants de CIR diminueraient de plus de 66% pour atteindre un taux global de CIR de moins de 10%. Cela nuirait fortement à la compétitivité des entreprises et impacterait les budgets alloués à la R&D.

D’autres hypothèses à considérer ?

Constatant un décalage avec la réalité et les objectifs du CIR Vert, Wavestone a réfléchi à deux hypothèses de calculs supplémentaires. Basées sur les objectifs du gouvernement, elles sont pensées avec l’ambition d’inciter les entreprises à investir dans la recherche verte tout en garantissant la compétitivité de ces dernières.

L’hypothèse C se décrit : 30% de valorisation jusqu’à un seuil de 50 M€ + 5% au-delà de ce seuil pour les recherches « brunes ». Concernant les recherches « vertes » les modalités d’attribution sont les suivantes : 30% jusqu’à un seuil de 100 M€ + 5% au-delà de ce seuil.

L’impact de cette hypothèse est intéressant car il contribue à diminuer de 4.22% le CIR de l’entreprise étudiée. En revanche ce taux est encore trop faible pour réellement inciter à verdir les recherches. Cela s’explique par le fait que les seuils sont la plupart du temps inadaptés aux montants déclarés et que la majorité de la recherche brune n’atteint pas les seuils désignés.

L’hypothèse D se décrit telle que : 20% de valorisation jusqu’à un seuil de 50 M€ + 5% au-delà de ce seuil pour les recherches « brunes ». Concernant les recherches vertes les conditions d’attribution sont les suivantes : 40% de valorisation jusqu’à un seuil de 50 M€ + 5% au-delà de ce seuil.

L’hypothèse D est celle qui a le plus fort impact dans les hypothèses dites « raisonnables » d’un point de vue économique. Le CIR diminuerait de 13.63%. Ce scénario vise à privilégier les taux des recherches « vertes » et discriminer les taux des recherches « brunes ». L’impact semble ici plus important qu’un simple abaissement des seuils. Elle apparait comme l’hypothèse la plus impactante sur un plan écologique et économique, car elle semble garantir la nécessaire compétitivité des entreprises en France. Pour optimiser l’impact du CIR Vert, le législateur devrait également combiner abaissement des seuils et changement de taux : des seuils à 50 M€ n’affecteront que les grandes entreprises et quelques ETI, mais jouer sur les taux applicables aux dépenses présente l’avantage de concerner et inciter toutes les entreprises.

Les hypothèses sont récapitulées dans le tableau suivant :

Cette analyse nous a permis de forger quelques convictions sur le sujet :

- Les seuils proposés jusqu’ici par les parlementaires nous semblent trop élevés et ceci est d’autant plus pénalisant pour les PME, qui ne sont incitées ni par les taux qui restent inchangés entre R&D brune et verte, ni par les seuils trop élevés, pour être atteints, à la transition écologique ;

- Les hypothèses proposées pourraient même être un frein à la compétitivité des entreprises et semblent ne pas suffisamment « inciter » les entreprises à se verdir. Le caractère généraliste historique du CIR, sans discrimination de types d’activités n’est par exemple pas respecté par le scénario B ;

- Les changements de taux (pénalisants envers la recherche « brune » versus la recherche « verte ») ont pourtant une vraie portée pour les entreprises. Si ces derniers étaient combinés à un abaissement des seuils, pertinent et réaliste, l’impact serait d’autant plus positif sur le verdissement de la R&D.

Il existe donc une marge de progression importante dans la définition des conditions de calcul du CIR Vert. Cependant, l’étude a démontré que, même avec un fort taux de recherche brune (68%), les mécanismes faisant varier les taux sont plus efficaces et ont le mérite de toucher toutes les entreprises, l’effet incitatif est donc plus largement diffus. Pour l’hypothèse D, le différentiel entre le CIR actuel et le CIR Vert est de -13%.

Alors que retenir de ce dispositif CIR VERT ?

Tout d’abord, il est difficile de déterminer de manière fiable le potentiel « écologique » de toute recherche. Et par extension, définir une législation en la matière s’impose comme un vrai défi. En dépit de l’application de la taxonomie européenne en aide à la décision, certains points de doute peuvent persister. Si le CIR Vert est adopté, il parait important de bien définir les critères à remplir pour qu’un projet soit qualifié de vert, d’une part pour aider les entreprises à délimiter les projets R&D verts éligibles, et d’autre part, afin d’éviter que des contentieux trop nombreux ne soient engendrés par une interprétation différente de la loi entre l’administration fiscale et les entreprises.

Définir les modalités nécessite de plus amples études pour déterminer concrètement les conditions d’attribution les plus incitatives pour les entreprises en vue de verdir leur recherche. L’impact de ces nouvelles mesures doit être quantifié afin de correspondre au mieux à la réalité économique et écologique. La question de l’incitation au verdissement selon les catégories d’entreprises se pose. Plusieurs rapports, largement repris dans les débats parlementaires, ont remonté, ces dernières années, le besoin d’un recentrage du CIR vers les PME.

Les secteurs n’ayant pas un impact direct sur les émissions (émettant surtout en scope 3[3]), et aujourd’hui considérés comme bruns, doivent aussi faire l’objet d’une attention particulière en vue de garantir que les recherches dites « critiques », et nécessaires à la souveraineté de la France, perdurent malgré leur faible impact positif sur l’environnement.

[3] Le scope 3 représente généralement la plus grande partie de l’empreinte carbone d’une entreprise et couvre les émissions associées aux activités en amont et en aval de la chaîne de valeur, comme le transport et la distribution ou l’élimination des biens chez le consommateur.

Insights liés