Dans un environnement en constante évolution émerge l’économie des plateformes. Celle-ci n’est pas une idée nouvelle, cependant elle s’est vue renforcée par l’essor des technologies digitales. La plateformisation permet en effet l’apparition de nouveaux modèles de collaboration entre les acteurs économiques d’un même écosystème, tout en offrant une expérience client renforcée.

Deux modèles de plateformes émergent de ces nouveaux modèles de collaboration. La marketplace permet aux clients de bénéficier d’un large choix de produits, et aux vendeurs/fournisseurs, d’avoir accès à des millions de clients potentiels et des garanties de paiement. L’écosystème, quant à lui, correspond à un ou plusieurs réseaux d’acteurs interdépendants qui répondent à un même univers de besoins et peuvent être orchestrés par des plateformes. Ces formes conceptuelles de plateforme, connaissent un développement exponentiel, à travers les technologies digitales émergentes, et sont appelées à représenter, selon plusieurs études, jusqu’à 30% de l’économie mondiale à horizon 2030. Les opérateurs de marketplace ou d’écosystème jouent un rôle de pivot entre fournisseurs et consommateurs elles proposent :

- aux fournisseurs une infrastructure plug-and-play et des outils de workflow pour présenter leurs offres et gérer leurs ventes,

- dans le même temps aux consommateurs une offre commerciale et une expérience client digitale unifiée.

Pour les assureurs, c’est l’occasion d’ouvrir plus largement leur distribution et de toucher de nouveaux clients, de s’intégrer ou de fédérer autour d’eux des écosystèmes correspondants à des univers de besoins sur lesquels ils sont pleinement légitimes à intervenir (la mobilité, l’habitat, l’accompagnement du bien vieillir, les besoins professionnels…)

Alors comment tirer profit de ces nouveaux modèles pour développer son offre et créer de la valeur ?

Patrick Durand, Senior Manager, Wavestone

Plusieurs solutions s’offrent aux assureurs : développer eux-mêmes la proposition de valeur et les infrastructures technologiques ; s’intégrer dans la proposition de valeur de plateformes existantes ; s’associer, notamment avec des start-ups dans des projets de partenariats ; ou bien investir ou racheter des acteurs ayant déjà adopté un business model plateforme.

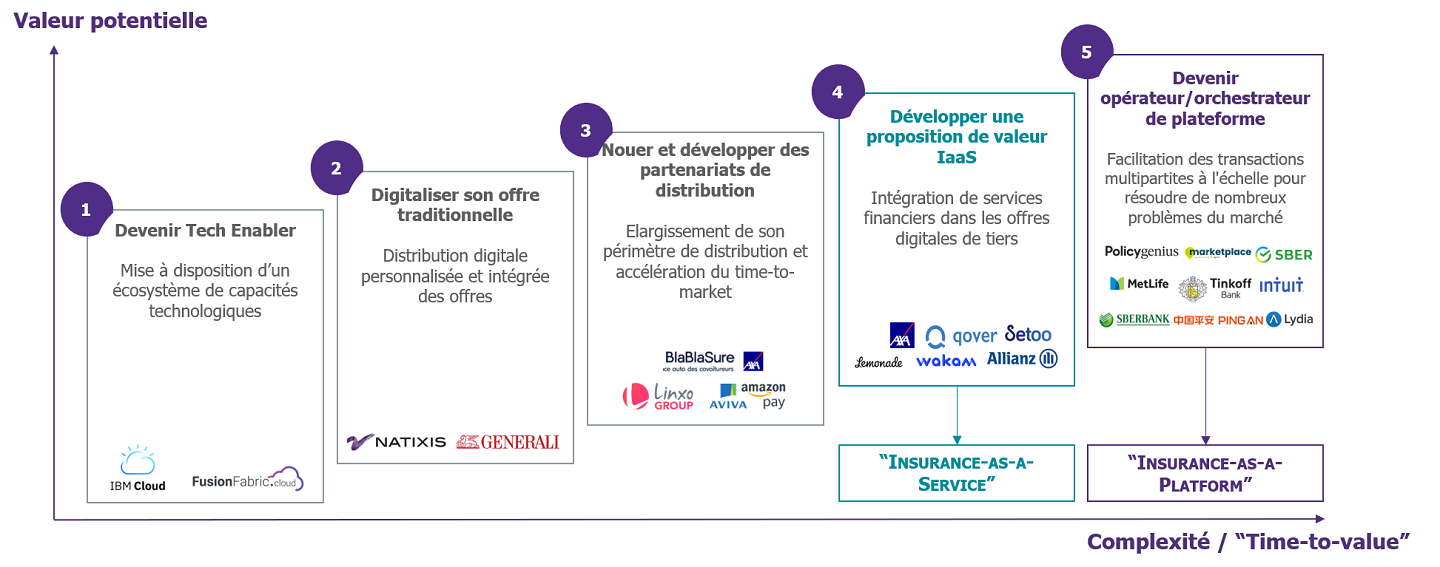

Un panel de stratégies s'offre aux assureurs, intégrant des niveaux de complexité de mise en oeuvre et de valeur potentielle hétérogènes

Dans cette économie fleurissante des plateformes, les assureurs peuvent se positionner en tant que consommateurs, pour certains de leurs approvisionnements, en tant que fournisseurs auprès des plateformes, et proposer des offres d’assurances aux consommateurs, comme orchestrateur d’un écosystème. D’autres rôles émergent, comme celui de tech enabler, où l’assureur, s’il en a les infrastructures, met à disposition d’une plateforme cliente ou partenaire, un écosystème de capacités technologiques permettant de fluidifier l’accès à la plateforme, garantir la conformité de l’on-boarding tout en assurant une expérience client/partenaire unifiée (Single Sign On, portabilité du KYX…), personnaliser et optimiser l’offre avec des recommandations et mises en correspondance de contenus dynamiques, automatisés et personnalisés.

Le digital est devenu la norme du mode de consommation des clients, et le secteur de l’assurance doit adapter son offre afin d’optimiser la qualité des services et l’expérience client. Ainsi, renforcer la relation avec leurs assurés représente un enjeu majeur pour les assureurs, afin de proposer le meilleur produit au bon moment de vie du client. La mise en place d’une stratégie numérique et commerciale basée sur différents niveaux de digitalisation (site internet, application mobile, etc.) va permettre de renforcer l’expérience des clients, augmenter la fréquence de contact et favoriser la vente additionnelle. Ainsi, Natixis étoffe son offre en finalisant l’acquisition de Payplug, solution de paiement dématérialisée. Dans le cadre de son programme de transformation “Excellence 2022“, Generali a déployé trois assistants virtuels basés sur l’Intelligence Artificielle IBM Watson, qui présentent à l’internaute les produits d’assurance, habitation, santé et emprunteur.

Digitaliser son offre traditionnelle est la première étape vers le business model de plateforme. Les assureurs sont bien avancés vis-à-vis de cette démarche. Une stratégie numérique qui nécessite d’avoir des catalogues d’offres à exposer aux clients, et qui contribue à faire évoluer les SI historiques (Legacy IT) pour les ouvrir au monde du digital. Capitaliser sur cette première approche permet aux assureurs d’aller vers de nouveaux partenariats.

Commencer par des partenariats avec des opérateurs de plateforme (exemple : Doctolib, Spartoo), permet d’élargir son périmètre de distribution et de clientèle et d’accélérer son time-to-market. Cette approche peut être vue dans certains cas comme un environnement bac à sable afin de créer des prototypes d’offres et les tester en temps réel, via l’ouverture du SI. L’objectif est d’apprendre rapidement afin d’ajuster son offre à la demande du marché tout en minimisant et maitrisant les coûts économiques et les risques (exemple : marque, image…).

Par exemple, Linxo Market, place de marché de services financiers innovants, enrichit son offre en proposant, entre autres, des produits d’assurance immobilier. La plateforme BlaBlaCar quant à elle, agrémente sa proposition de valeur sous la marque BlaBlaSure en partenariat avec AXA. Enfin, l’exemple d’Aviva qui a signé un partenariat avec Amazon Pay, pour simplifier son expérience client dans le cadre d’achats relatifs à leurs contrats d’assurance auto et/ou habitation. En s’associant avec Amazon, Aviva va bénéficier de la notoriété de son partenaire, mais aussi, de sa capacité technologique et R&D qui est plus avancée que tout autre acteur de l’assurance.

En complément des parcours traditionnels de distribution, les assureurs peuvent développer des interfaces de programmation, appelées API, de telle sorte qu’ils peuvent commercialiser leurs offres au sein de tout type d’environnements digitalisés. De l’automatisation complète des transactions, à la simple intégration de produits d’assurance, les intérêts des APIs sont multiples. Certaines insurtechs comme Lemonade par exemple, proposent des APIs publiques, afin d’intégrer la possibilité de souscrire à un contrat d’assurance dans les parcours digitaux et ainsi optimiser le temps d’adhésion à un contrat d’assurance via un parcours client 100% digitalisé. En France, Wakam (anciennement la Parisienne Assurances) propose à ses partenaires distributeurs d’intégrer dans leur catalogue d’offre, via un système d’APIs, tout ou partie de ses produits et services d’assurance. Une forte valeur ajoutée pour les clients et partenaires, avec des débouchés économiques non négligeables pour l’assureur.

Le modèle IaaS semble être une des réponses à l’évolution profonde que vit la distribution d’assurance. Pour souscrire à un contrat d’assurance, les consommateurs ne se déplacent plus dans les lieux physiques et traditionnels, comme les agences générales d’assurance par exemple. De plus, quotidiennement sont proposées des couvertures contre le risque, lors d’un achat d’un portable, bien électroménager, location de trottinette, etc. La force des assureurs est qu’ils ont, finalement, toujours eu à démultiplier leur stratégie de distribution, en vente directe/indirecte (agent général ou courtier), marque blanche/nom propre, en agence/site internet… L’approche IaaS est simplement un élargissement de ces stratégies de distribution.

Les APIs apportent de nouvelles possibilités, comme permettre la réalisation de bout en bout de l’adhésion du client d’un partenaire à un contrat d’assurance en un instant et de manière fluide (établissement du devis, souscription au contrat, règlement de la prime d’assurance, …). Un vrai changement de jeu !

Les stratégies d’opérateur et d’orchestrateur de plateforme sont les plus complexes à mettre en place, les plus abouties, et permettent l’accès à des potentiels de bénéfices élevés. La mobilité, la santé, l’habitat, la vie professionnelle, la retraite et son financement, sont autant d’écosystèmes dans lesquels les assureurs sont légitiment à s’inscrire, ou bien pour lesquels ils peuvent fédérer autour d’eux des écosystèmes.

Être un opérateur de plateforme, c’est faire bénéficier les clients d’un large choix de produits et proposer aux fournisseurs une infrastructure plug-and-play et l’accès à un nombre important de clients hypothétiques. Le cœur de cette stratégie est de faciliter la mise en relation entre les fournisseurs et les consommateurs, comme Doctolib par exemple qui met en relation des patients et des médecins. Cependant, avant de devenir un opérateur de plateforme, il est important d’identifier les univers de besoins et cas d’usage sur lesquels l’assureur va pouvoir procurer une proposition de valeur et être légitime à la monétiser. Cette stratégie, repose sur un pilier, la donnée. En capitalisant sur la donnée et les boucles de feedback (exemple : les avis clients), la compagnie d’assurance opératrice de plateforme peut offrir une expérience client au meilleur du digital et ainsi fédérer une communauté de clients et de fournisseurs, tout en garantissant le volet conformité (KYX, RGPD, etc.). Plus généralement, l’opérateur de plateforme va mettre en place des points de contrôle pour garantir la qualité des fournisseurs et la fiabilité des clients, pour s’assurer aussi que les clients et fournisseurs ne contractualisent pas directement, en dehors de la plateforme. Enfin, elles assurent la gouvernance globale de la plateforme.

Les assureurs peuvent enfin orchestrer un réseau d’acteurs interdépendants au sein d’un même univers de besoins, via la mise en place d’une plateforme, c’est la stratégie d’écosystème. Un des leviers, est l’interopérabilité des services, plus la porosité entre les univers de besoins est fine, plus l’écosystème sera dynamisé par l’effet de réseau. En adoptant une stratégie d’écosystème, les assureurs peuvent se réinventer complètement, comme par exemple Ping An en Chine qui propose à ses clients, via un seul compte, d’accéder à des univers de services complet autour de la santé, l’automobile, l’habitation ou le divertissement.

L'assurance se recompose autour de nouveaux modèles de plateformes (IAAP) et d'exposition de services (IAAS)

Cette évolution qui touche les offres et les modes de commercialisation implique une réelle capacité d’hyperpersonnalisation, à la fois des échanges et des fonctionnalités, pour améliorer l’expérience utilisateur.

En synthèse, quelle que soit la stratégie retenue, construire son propre écosystème ou s’intégrer à un écosystème existant, les assureurs doivent étendre leurs capacités d’intégration de leur SI pour le rendre plus ouvert. La démarche de « plateformisation » et de « cloudification » est inévitable pour proposer une expérience client sans couture. Cependant, chaque acteur est unique. L’élément clé à retenir, c’est que toute démarche, quelle qu’elle soit, commence par la réponse à un besoin spécifique client ou partenaire, dont la réponse, par exemple, peut être l’émergence d’une solution digitale pouvant devenir une plateforme polyvalente, comme l’est aujourd’hui Lydia qui vise à devenir une plateforme mobile versatile de gestion de comptes bancaires en proposant de gérer l’ensemble de ses comptes bancaires, de créer une cagnotte, de programmer des règlements, d’organiser son budget, ou encore de créer une carte virtuelle. Lydia vient également de lancer une offre de crédit à la consommation en partenariat avec le groupe de distribution Casino.

Afin d’accomplir ces stratégies, les assureurs peuvent soit réaliser eux-mêmes (in-house) l’infrastructure technologique et l’architecture SI, ou bien, mettre en place des partenariats. Cette seconde approche représente à elle seule une solution efficace pour déployer une stratégie de plateforme et accélérer son time-to-market. En effet, plutôt qu’un développement in-house, où l’entreprise développe elle-même sa proposition de valeur et les infrastructures technologiques, qui peuvent s’avérer coûteuses, les assureurs peuvent envisager de s’associer, avec des start-ups dans des projets de partenariats, investir ou encore racheter des acteurs ayant déjà adopté un business model de plateforme.

Cinq cas d'usage illustrants plusieurs approches de plateforme

Pour faire écho aux métiers des assureurs, plusieurs start-ups ayant adopté des modèles de plateforme peuvent être citées. Kindur, par exemple, à travers son application mobile, a construit une proposition de valeur globale en réponse aux besoins de sécurisation de la retraite des babyboomers américains. Elle agrège des contenus, des comptes et des possibilités de cash back chez des partenaires, ainsi que l’accès à des placements ou des solutions d’assurance santé.

Houzz, plateforme de mise en relation entre particuliers et professionnels de la rénovation et de la décoration d’intérieur, permet quant à elle une expérience client digitale unifiée et compte aujourd’hui plus de 17 millions d’utilisateurs dans le monde, est valorisée 4 milliards de dollars et ouvre son réseau à la fois aux particuliers et aux professionnels.

Si les start-ups sont à l’origine de beaucoup d’initiatives plateforme, les acteurs traditionnels de l’assurance prennent aussi la mesure de la nécessité de s’inscrire dans un écosystème plus large. C’est le cas de Sberbank, l’une des principales banques russes, qui permet à ses clients, depuis une seule application, à la fois de gérer leurs comptes, leurs factures courantes, leurs placements et de faire leurs courses via une marketplace. Grâce à son positionnement Sberbank s’est vu quadrupler ses revenus en quatre ans.

La conviction de l’intérêt des plateformes dans leur capacité à adresser les nouveaux enjeux des assurances s’étend jusqu’en France. Lya Protect, en digitalisant le métier de courtier sur toute la chaine de valeur au travers de sa plateforme, fait le lien entre les assureurs, les courtiers et les clients.

Netheos, agrégateur de signature électronique sur la base de solutions d’intelligence artificielle, fluidifie l’expérience client, automatise des tâches et facilite la contractualisation. La multiplication des types d’acteurs et des canaux de distribution, et la diversité des stratégies de développement envisageables redessinent aujourd’hui les contours du paysage assurantiel.

Conclusion

Le succès d’une stratégie de plateforme repose sur différents leviers. Accéder directement à un nombre important de clients et enrichir rapidement son offre en supprimant les intermédiaires permet d’accéder à de nouveaux relais de croissance. En plus des effets d’échelle générés, les plateformes permettent de proposer des offres qui reposent sur des ressources tierces.

C’est le cas d’AirBnB qui propose des ressources immobilières sans les posséder. Par ailleurs, la plateforme, à travers la maitrise de la donnée et la valorisation des feedbacks clients, offre la capacité de développer et de sécuriser les transactions. Amazon est l’illustration de la bonne utilisation de ce levier afin de générer des recommandations d’achat.

Si les effets de réseau se voient maximisés par la relation multicanale, c’est parce que la plateforme, dans son rôle de pivot, facilite les interactions à forte valeur pour les clients et les fournisseurs.

La plateformisation comme accélérateur de croissance doit s’inscrire dans une démarche de transformation globale, là où le passage à l’échelle est soutenu par des impulsions technologiques et réglementaires. Il s’agit d’adresser l’enjeu métier et de mobiliser tous les collaborateurs.

Si Wakaw connait aujourd’hui 37% de croissance en moyenne chaque année, c’est parce qu’elle a déployé les conditions opérationnelles nécessaires pour réussir sa scalabilité : une culture d’entreprise forte, des outils robustes et modulables, une capacité à se structurer et à faire preuve d’agilité.

Insights liés