Dans un monde toujours plus connecté, les opérations financières en ligne, de la consultation aux paiements , sont en constante augmentation : plus d’ 1 , 5 milliards de personnes ont réalisé un paiement sur internet dans le monde en 2017 et plus de 2 milliards sont attendues en 2019 .

En France, le paiement mobile concerne plus de 6 personnes sur 10 pour un usage régulier. Cet engouement invite les acteurs historiques et de nouvelles fintechs à se positionner sur le marché des services bancaires en ligne. De nombreuses solutions se déploient aujourd’hui à grande échelle, nécessitant une réglementation adaptée.

La DSP2 et les acteurs financiers

La DSP2, Directive sur les services de paiements 2, s’inscrit dans l’évolution des transactions électroniques. Elle est une nouvelle étape dans la normalisation des échanges financiers après la DSP1 et en parallèle des travaux OpenBanking au Royaume-Uni.

Avec l’évolution du nombre d’acteurs sur le marché, les solutions mises en oeuvre pour l’authentification des utilisateurs et la sécurisation des opérations financières se multiplient.

Ces solutions peuvent s’appuyer sur des moyens d’échange reconnus comme sécurisés (EBICS, Swift…) mais elles ne sont pas les plus aptes à répondre à un besoin de plus en plus important d’accès aux données en temps réel.

Le but de cette directive est d’apporter un cadre réglementaire aux banques et aux acteurs non-bancaires tout en favorisant la concurrence.

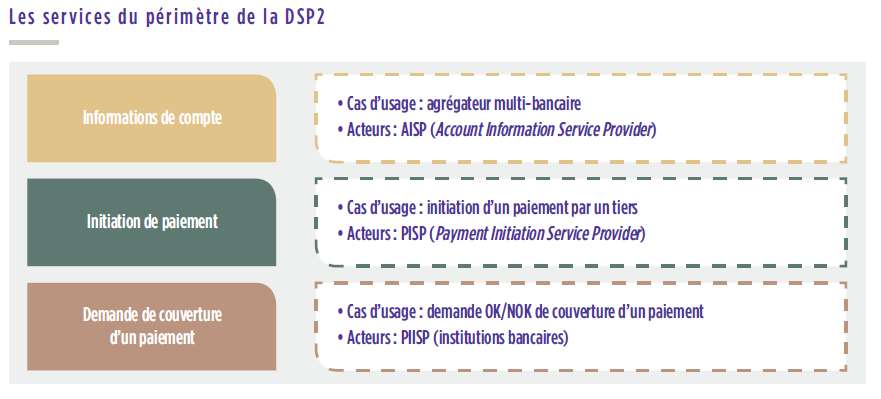

- Le Service d’Information sur les Comptes

- L’Initiation de Paiement

- L’Émission d’Instruments de Paiement

L'apport sécuritaire de la DSP2

Pour offrir la possibilité d’accéder aux données des établissements teneur de compte (les banques), la directive impose à ces dernières d’exposer de nouvelles interfaces répondant à un ensemble de mesures de sécurité et permettant la réalisation de ces services.

Les limites de la DSP2

La DSP2 est un nouveau jalon dans le renforcement de la sécurité sur les services de paiement. Elle apporte des mesures adaptées aux besoins et à la multiplication des acteurs numériques. Dans l’état cependant, elle comporte des limitations qui réduisent la portée des mécanismes de sécurité.

Limitation du périmètre aux comptes de paiement

Incompatibilité avec les standards existants

Insights liés