Les nouvelles frontières de l’investissement immobilier : cas d’usage de la tokenisation d’actifs immobiliers

Le bitcoin, l’éthereum, le ripple… Aujourd’hui, les noms des principales cryptomonnaies sont largement connus du grand public. Cependant, la blockchain, technologie sous-jacente à ces cryptomonnaies, possède bien d’autres applications moins célèbres mais pour autant perçues comme de belles promesses par les institutions et les entreprises, et notamment dans le domaine de l’immobilier.

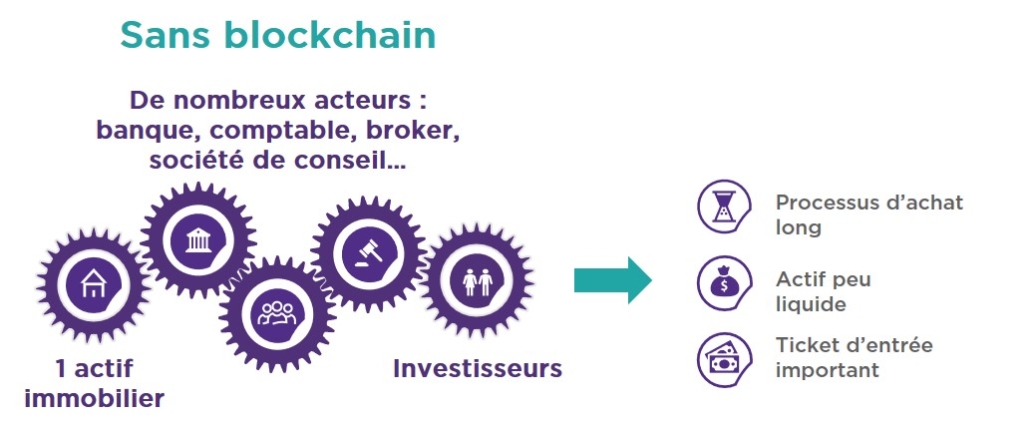

Alors que la presse a mis en avant ces dernières années les formidables performances de l’immobilier et par conséquent un nombre croissant de transactions immobilières, l’investissement immobilier reste prohibitif par son ticket d’entrée élevé.

Ce constat a une conséquence simple : alors que l’immobilier est perçu comme une valeur refuge, notamment en temps de crise, ce type d’actif reste aujourd’hui contraignant pour les particuliers et les institutionnels car trop peu liquide et trop peu accessible.

Il existe pourtant depuis longtemps déjà dans l’écosystème de la finance immobilière (gestionnaires d’actifs, fonds de placements immobiliers) des solutions d’ingénierie financière permettant d’alléger ces contraintes, à l’instar de la pierre papier (SCPI [1], OPCI…).

Cependant, la complexité de ces produits et l’intermédiation multiple induisent aux yeux du grand public une méfiance importante envers ces derniers.

C’est dans ce contexte que la technologie blockchain, reconnue pour authentifier des données et permettre de se passer d’un tiers de confiance, commence à être utilisée dans l’ingénierie de l’investissement immobilier.

La blockchain : présentation d’une technologie dont tout le monde parle

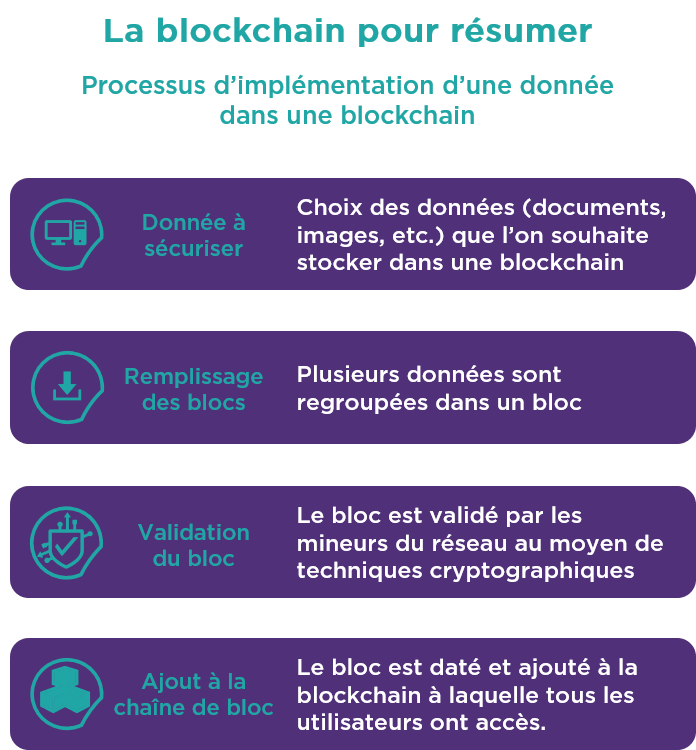

Définition : La blockchain est avant tout un moyen de stocker des données, tel un coffre-fort numérique qui permet de stocker nos données de manière :

- Pérennes dans le temps : ces données existent encore tant que la blockchain elle-même existe ;

- Infalsifiables : une fois dans la blockchain, les données ne sont modifiables par aucun utilisateur, y compris par celui à l’origine de la saisie ;

- Distribuées : à la différence de données centralisées qui seront portées par un seul acteur, les données vont être portées par tous les acteurs du réseau.

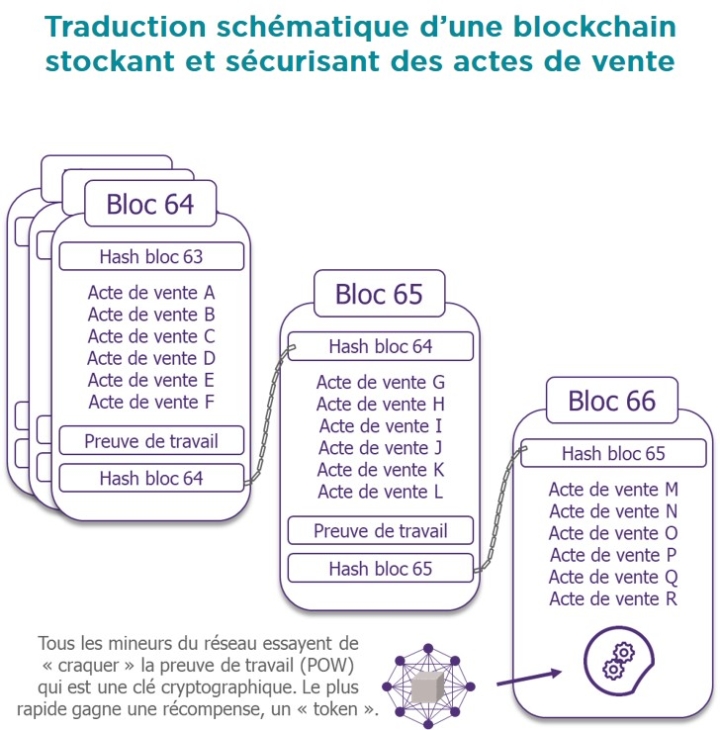

Création d'un bloc

La blockchain est comme son nom l’indique une chaîne de blocs contenant des données numériques. Ces blocs de données sont liés entre eux par leur signature (dénommée hash). On a de cette façon un historique qui se créé car le bloc de donnée n°65 (illustration ci-contre) commence par la signature du bloc (ou hash du bloc) n°64.

On peut ainsi choisir des données que l’on souhaite stocker sur blockchain (des actes de vente dans l’exemple ci-contre), les regrouper et sécuriser l’ensemble en le caractérisant par une signature de bloc (ou hash du bloc). Pour que ce nouveau bloc soit introduit dans la blockchain, il faut réaliser une « preuve de travail », c’est-à-dire trouver la clé cryptographique qui permettra de sceller le bloc. [2]

Pour aller plus loin : le principe de fonctionnement de la blockchain

L’outil central de la blockchain s’appelle la fonction de hachage (ou « hash »). C’est une fonction mathématique qui permet pour n’importe quel fichier numérique (par exemple un texte, une image), d’obtenir une signature qui est une chaîne de caractères (lettres et chiffres). Ce qu’il faut retenir c’est que n’importe quelle donnée numérique peut être caractérisée par sa fonction de hachage.

Cette fonction est liée au contenu mais deux fichiers proches non identiques seront caractérisés par des fonctions de hachage radicalement différentes facilitant la recherche d’anomalie dans un fichier.

Cette fonction et cette première propriété servent en pratique à donner une identité à un élément numérique. Au même titre que l’ADN ou qu’une empreinte digitale représente une infime partie de nous, ils permettent pourtant de nous reconnaitre sans erreur.

Le smart contract : application de la blockchain et principal levier d’amélioration de la transaction immobilière

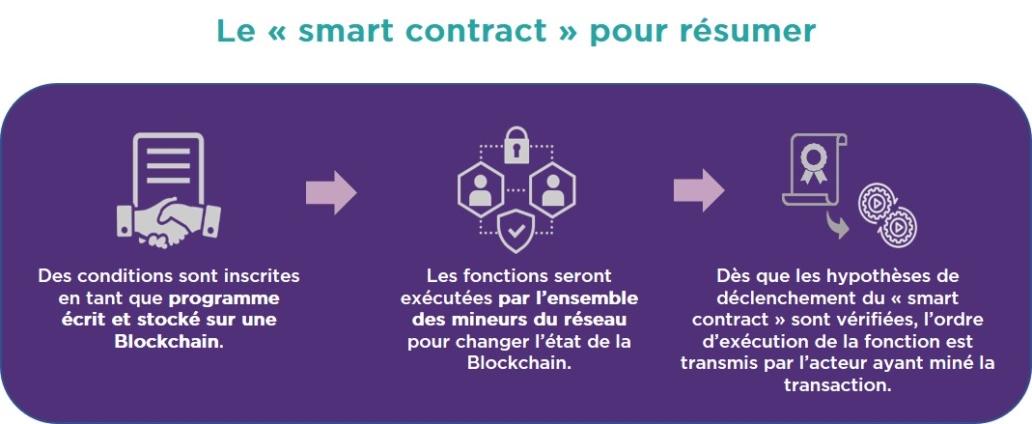

Un « smart contract » est une transaction dont l’exécution est sécurisée via une blockchain. Elle est soumise à des conditions inscrites sur un programme informatique.

Si nous connaissons principalement la blockchain pour sa première application : la cryptomonnaie, notamment celle appelée bitcoin ; la seconde application, le smart contract est celle qui est la plus en vue des entreprises.

Discutons en premier lieu du problème que l’on souhaite régler. Il existe aujourd’hui dans la finance immobilière une lourdeur administrative qui ralentit les processus et amoindrit la rentabilité des actifs, doublée parfois d’un manque de confiance de la part de potentiels investisseurs. C’est ce qu’entend résoudre la blockchain via l’utilisation des « smart contract ».

Pour cela, le « smart contract » va consister en la programmation d’hypothèses relativement simples comme la transcription de conditions d’un contrat mais sous forme de code, qui vont pouvoir se lier à des actions dont l’exécution est déclenchée une fois la condition vérifiée (conséquences d’un contrat). Ils permettent de réduire les coûts de transaction relatifs à l’exécution dudit contrat ainsi que les délais d’exécution. La possibilité d’exécuter un code a été ajoutée au concept de blockchain (via la blockchain Ethereum créée en 2015).

Ainsi, le « smart contract » permet d’ajouter des conditions aux échanges. Ils permettent d’échanger toutes sortes d’actifs, notamment immobiliers, sans utiliser d’intermédiaires.

De ce fait, nous avons une solution nous permettant d’endiguer la lourdeur administrative d’un contrat décrite précédemment : un « smart contract » permet ainsi d’améliorer les performances de cette transaction (exécution plus rapide, plus transparente, plus sécurisante).

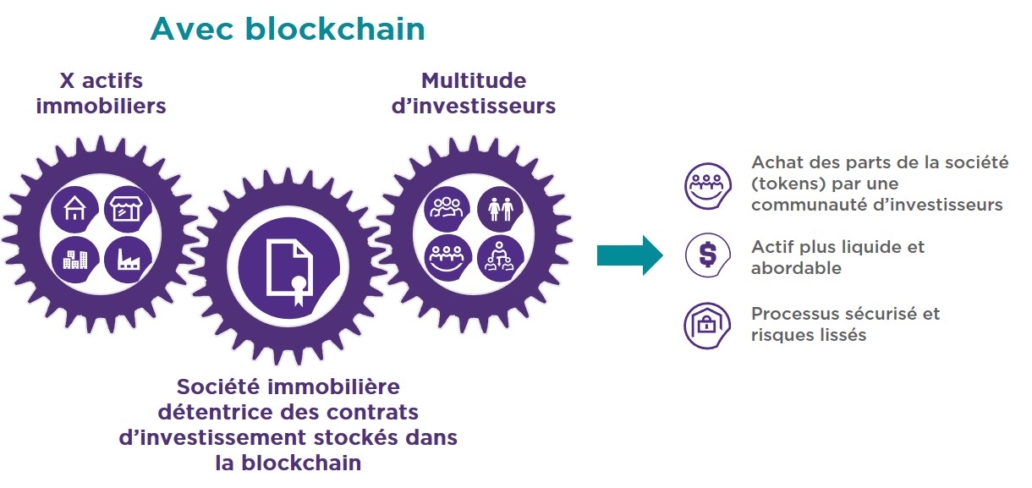

Cas d’usage de la tokenisation immobilière

La tokenisation immobilière, c’est-à-dire la valorisation digitale de parts d’un bien immobilier, est née d’une volonté de simplifier et démocratiser l’investissement. Pour cela elle propose, avec un ticket d’entrée bas, une expérience 100% digitale de l’acquisition à la cession en passant par l’exploitation d’un actif immobilier, fluidifiant de fait la transaction. Ainsi avons-nous connu en 2019, le lancement d’un appel à investissement pour un immeuble français à hauteur de 26 millions d’euros directement via une blockchain lancée par MATA Capital. Cet exemple de digitalisation a montré qu’il était possible de rendre accessible à tous l’investissement immobilier en rationalisant les processus : service de commercialisation peu onéreux, structure légère, pour une sécurité maximale. Là où la plupart des usagers consomment de l’immobilier avec des prix d’acquisition particulièrement dissuasifs et avec un processus d’achat long et éprouvant, on peut envisager à faible échéance l’achat d’une « part » de quelques euros de la société immobilière possédant un ou plusieurs actifs, simplement avec son smartphone via la blockchain. La preuve d’achat est donc inscrite de façon permanente dans cette blockchain.

De cette façon, l’écosystème de la tokenisation immobilière se développe et gagne en maturité, comme le démontre le nombre croissant de start-ups dans le domaine et avec lesquelles nous partageons régulièrement, à l’image d’Equisafe, qui a ainsi émis 10 tokens (eux-mêmes fractionnables) de la société qui détient l’immeuble « AnnA » évalué à 6,5 millions d’euros. Ainsi chaque token codé dans la blockchain contient les informations liées à l’actif immobilier (conditions d’achat, de vente et échange de titres ainsi que les droits liés à la détention partielle du bien).

Il est donc déjà possible d’acquérir en quelques clics des parts d’actifs immobiliers avec un capital de départ de quelques euros en toute sécurité.

Un point d’attention existe cependant : il faut en effet se méfier de cette possibilité que la technologie offre car elle permettra de rendre par ailleurs bien plus volatile ce marché immobilier. Cela peut tendre à décorréler le prix du bien sur le marché de l’investissement, de sa valeur intrinsèque. La pratique reste à ce jour particulièrement cadrée [3] et le stade de développement actuel implique une liquidité contrôlée. [4]

La blockchain : potentiel facilitateur de l'investissement immobilier sécurisé, accessible et rapide

Sommes-nous prêts ?

La blockchain nous réserve de belles promesses dans le secteur immobilier : gain de temps de transaction, diminution des coûts, démocratisation de l’acquisition immobilière, décentralisation de l’information.

Néanmoins, les obstacles sont à la hauteur des promesses : résistance au changement de l’écosystème de l’investissement immobilier, barrière des coûts d’investissement (la blockchain est une technologie particulièrement énergivore, ce qui donne lieu à des réflexions poussées pour dépasser cette contrainte, par exemple via les recherches réalisées sur la « green blockchain »).

Comme l’ensemble des innovations liées à la révolution numérique, la blockchain est une source potentielle de progrès mais complexifie l’approche des projets futurs.

Cette complexité rend ainsi nécessaire une étude approfondie des risques et des opportunités de l’adoption de cette innovation. L’expertise sectorielle en immobilier et l’expertise technologique dans la blockchain permet à Wavestone d’accompagner ses clients dans ces problématiques sur des approches d’aide à la décision, d’études d’opportunités, d’études de marché, d’accompagnement à la mise en œuvre de cas d’usages et d’actualisation de plans d’affaires.

Notes

[1] SCPI / OPCI : Société Civile de Placement Immobilier / Organisme de Placement Collectif Immobilier

[2] Les mineurs sont les acteurs qui constituent un réseau blockchain

[3] Encadrement par la loi PACTE (n° 2019-486 du 22 mai 2019) des levées de fonds par émission de jetons (Initial Coin Offering ou ICO).

[4] Si l’immobilier titrisé existe déjà sans blockchain, les caractéristiques de cette technologie sont parfaitement adaptées à une titrisation. Elle permet de sécuriser plus amplement un investissement et pourrait ainsi créer une tendance significative dans la finance immobilière de la prochaine décennie.

Nos publications en lien avec la Blockchain

Insights liés